茂德跌到5元以下,市值剩下303,51億(67億股X4.53),雖然遠低於第一季底的淨值680億,但反彈還不是很強,主因在於第二季仍會大幅虧損,及DRAM景氣尚未看到復甦的跡象,連反向投資者都失去信心,近日甚至看到某知名分析師建議投資人逢彈賣出,但事實真相如何?該買還是該賣呢?

假如不考量DRAM現貨價已小幅反彈,使營收自谷底反彈,即使第二季虧損和第一季一樣多,設算茂德第二季底的每股淨值仍有8.8元,仍遠高於目前市價4.53元,股價淨值比0.51倍,未來股價只要回到淨值,就有94%的報酬率.

在財務狀況方面,流動比例低於100(58),主因在於一年內到期長期負債急升至158億,有資金籌措的壓力,這是股價急速下跌的主因,但也因為有集資的需求(近期正進行現增轉GDR籌資),也使股價有大幅反彈的誘因.

至於現金流量方面,現金雖持續減少到第一季的56億,由於營業現金流量正常,只要持續營運,應不會出現週轉不靈的狀況.

最重要的是由重置成本的角度來看,茂德有一座八吋廠(以舊機台移至大陸重慶,投資約40億,原竹科一廠將於2009年升級為12吋廠)及三座12吋廠,假設八吋廠每座只算100億(建廠成本至少300~400億),12吋廠每座500億(建廠成本至少750億),合計1600億,比帳列的固定資產多出100億,這也是茂德的長期負債最高可達630億的原因.以賣掉晶圓廠的1600億扣掉負債總額923億,茂德還有670億的淨價值,也就是說其實具有很高的被併購價值,試想假如台積電或聯電以300億買下茂德所有的股權,就能馬上得到五座晶圓廠的產能,及近7000個員工,是不是物超所值的交易呢?

2008年7月29日 星期二

從貨幣供給額看到的事實

央行公佈6月份貨幣供給額M1B年增率,降至-3.04%,創下2001年6月以來新低,且連續6個月停留在負數的狀況,顯示股票市場或金融市場的投資信心仍不足,過去研究機構常以M1B及M2年增率的上下交叉狀況,來輔助判斷 股市的榮枯,但有明顯落後的特性,2005年底甚至出現反復的訊號,去年賣出訊號更出現得太晚,會殺在反彈前的低點,所以近期很少到有人談了。

股市的榮枯,但有明顯落後的特性,2005年底甚至出現反復的訊號,去年賣出訊號更出現得太晚,會殺在反彈前的低點,所以近期很少到有人談了。

其實觀察貨幣供給來判斷股市長期趨勢,是合乎邏輯且準確率頗高的方法,以過去20年半來看(1988/1~2008/6),台股指數與M1B年增率的相關系數高達正0.67,也就是說有三分之二的時間是同向變動的(如附圖,按圖可放大),而且每次M1B年增率降至0以下,就是長線的低檔區,20年來只出現過4次,這一次是第5次,應該也可依樣畫葫蘆,進行長線投資,至於什麼時後會確立有大多頭行情,就在M1B年增率突破自己的6個月平均線時,由於6個月平均線已降至-1.57%,算是相當低的水準了,依時程推算,最晚應在10月份就會被突破。

當然,股票市場並不是看單一個指標或現象就能準確判斷,但至少一個個疑慮都釐清,不同面向的可能性都考慮過後,下判斷時的信心水準自然就會提高了,現在投資信心不足的人,應該好好想想自己看到的事實是什麼,再來決定自己對市場的看法吧。

股市的榮枯,但有明顯落後的特性,2005年底甚至出現反復的訊號,去年賣出訊號更出現得太晚,會殺在反彈前的低點,所以近期很少到有人談了。

股市的榮枯,但有明顯落後的特性,2005年底甚至出現反復的訊號,去年賣出訊號更出現得太晚,會殺在反彈前的低點,所以近期很少到有人談了。其實觀察貨幣供給來判斷股市長期趨勢,是合乎邏輯且準確率頗高的方法,以過去20年半來看(1988/1~2008/6),台股指數與M1B年增率的相關系數高達正0.67,也就是說有三分之二的時間是同向變動的(如附圖,按圖可放大),而且每次M1B年增率降至0以下,就是長線的低檔區,20年來只出現過4次,這一次是第5次,應該也可依樣畫葫蘆,進行長線投資,至於什麼時後會確立有大多頭行情,就在M1B年增率突破自己的6個月平均線時,由於6個月平均線已降至-1.57%,算是相當低的水準了,依時程推算,最晚應在10月份就會被突破。

當然,股票市場並不是看單一個指標或現象就能準確判斷,但至少一個個疑慮都釐清,不同面向的可能性都考慮過後,下判斷時的信心水準自然就會提高了,現在投資信心不足的人,應該好好想想自己看到的事實是什麼,再來決定自己對市場的看法吧。

2008年7月28日 星期一

國際油價面臨關鍵點

國際油價(紐約輕甜原油)在25日跌破每桶125美元,來到原始上升趨勢線支撐位置(約122~123)後出現反彈,但反彈力道很弱(如附圖,點圖可放大),由於美國民主黨國會議員已 經同意給CFTC更大的權力來管制原油期貨的投機者,原油實質需求持續下降中,配合市場加入空頭的資金實力持續增強,代表生產者累積更大的避險部位,使近期合約的正價差急速縮小,明年四月以後的合約甚至一律是逆價差,顯示短期多頭信心下降,長期空頭力道增強,而且已成為全球最大原油出口國的俄羅斯,在25日因總理普丁批評大鋼鐵公司OAO Mechel負責人,並要求內閣調查煉油廠與糧商是否操縱國內價格引起高通膨,導致鋼鐵與煤礦股大跌,使股市交易系統指數(RTS index)暴跌破2000點關卡,本波拉回超過20%(如附圖,點圖可放大),也給予國際農工原物料行情(特別

經同意給CFTC更大的權力來管制原油期貨的投機者,原油實質需求持續下降中,配合市場加入空頭的資金實力持續增強,代表生產者累積更大的避險部位,使近期合約的正價差急速縮小,明年四月以後的合約甚至一律是逆價差,顯示短期多頭信心下降,長期空頭力道增強,而且已成為全球最大原油出口國的俄羅斯,在25日因總理普丁批評大鋼鐵公司OAO Mechel負責人,並要求內閣調查煉油廠與糧商是否操縱國內價格引起高通膨,導致鋼鐵與煤礦股大跌,使股市交易系統指數(RTS index)暴跌破2000點關卡,本波拉回超過20%(如附圖,點圖可放大),也給予國際農工原物料行情(特別 是原油及鋼鐵)很大的壓力,因此不排除在正式跌破122元之後,直接下殺至下一支撐109~110美元左右,若是這種走法,台股將會再度大漲,甚至直攻8000也有可能,只是要靠外資再加把勁才行.

是原油及鋼鐵)很大的壓力,因此不排除在正式跌破122元之後,直接下殺至下一支撐109~110美元左右,若是這種走法,台股將會再度大漲,甚至直攻8000也有可能,只是要靠外資再加把勁才行.

若由技術型態來看,在油價連破兩條上升趨勢線及兩個箱型支撐之後,要構築長期大頭肩頂的頭部型態,應會在122附近展開右肩逃命,可使頭部型態更加堅實,因此,當這種情況出現時,即使導致台股短線急跌,也不要太緊張,反而應該趁台股拉回時買進.

經同意給CFTC更大的權力來管制原油期貨的投機者,原油實質需求持續下降中,配合市場加入空頭的資金實力持續增強,代表生產者累積更大的避險部位,使近期合約的正價差急速縮小,明年四月以後的合約甚至一律是逆價差,顯示短期多頭信心下降,長期空頭力道增強,而且已成為全球最大原油出口國的俄羅斯,在25日因總理普丁批評大鋼鐵公司OAO Mechel負責人,並要求內閣調查煉油廠與糧商是否操縱國內價格引起高通膨,導致鋼鐵與煤礦股大跌,使股市交易系統指數(RTS index)暴跌破2000點關卡,本波拉回超過20%(如附圖,點圖可放大),也給予國際農工原物料行情(特別

經同意給CFTC更大的權力來管制原油期貨的投機者,原油實質需求持續下降中,配合市場加入空頭的資金實力持續增強,代表生產者累積更大的避險部位,使近期合約的正價差急速縮小,明年四月以後的合約甚至一律是逆價差,顯示短期多頭信心下降,長期空頭力道增強,而且已成為全球最大原油出口國的俄羅斯,在25日因總理普丁批評大鋼鐵公司OAO Mechel負責人,並要求內閣調查煉油廠與糧商是否操縱國內價格引起高通膨,導致鋼鐵與煤礦股大跌,使股市交易系統指數(RTS index)暴跌破2000點關卡,本波拉回超過20%(如附圖,點圖可放大),也給予國際農工原物料行情(特別 是原油及鋼鐵)很大的壓力,因此不排除在正式跌破122元之後,直接下殺至下一支撐109~110美元左右,若是這種走法,台股將會再度大漲,甚至直攻8000也有可能,只是要靠外資再加把勁才行.

是原油及鋼鐵)很大的壓力,因此不排除在正式跌破122元之後,直接下殺至下一支撐109~110美元左右,若是這種走法,台股將會再度大漲,甚至直攻8000也有可能,只是要靠外資再加把勁才行.若由技術型態來看,在油價連破兩條上升趨勢線及兩個箱型支撐之後,要構築長期大頭肩頂的頭部型態,應會在122附近展開右肩逃命,可使頭部型態更加堅實,因此,當這種情況出現時,即使導致台股短線急跌,也不要太緊張,反而應該趁台股拉回時買進.

2008年7月25日 星期五

拉回就是買點

台股在反彈600多點之後,今日出現首次明顯的拉回,但短線跳空開低量縮,殺盤力道不強,且高點無價量失控現象,回檔仍是買點,上波指數自5/20高點9309下跌至7/16的低點6708點,共下跌2601點,跌幅27.94%,以 黃金分割率計算自6708點反彈的可能壓力點在跌幅的0.382、0.5及0.618位置分別為7701、8008及8315點(如附圖,按圖可放大),是未來應避免短線追高的位置,而上波的第一條下降趨勢線雖已突破,但第二條目前在7600左右(越晚碰到會越低),也會造成短線壓力,加上前一個逃逸缺口在7801~7586之間,一樣是較大的關卡,以純技術面角度看,要越過關卡壓力通常需暴量長紅,甚至跳空大漲比較容易一次成功,若配合當時有消息面或基本面的贊助就更確定。

黃金分割率計算自6708點反彈的可能壓力點在跌幅的0.382、0.5及0.618位置分別為7701、8008及8315點(如附圖,按圖可放大),是未來應避免短線追高的位置,而上波的第一條下降趨勢線雖已突破,但第二條目前在7600左右(越晚碰到會越低),也會造成短線壓力,加上前一個逃逸缺口在7801~7586之間,一樣是較大的關卡,以純技術面角度看,要越過關卡壓力通常需暴量長紅,甚至跳空大漲比較容易一次成功,若配合當時有消息面或基本面的贊助就更確定。

既然空頭賣盤高峰已過,見底幾可確認,最差也只是再回來打一支腳,讓籌碼洗得更乾淨而已,因為目前下檔短期均線(指5、10及20日均線)已形成支撐,週三在7098~7194留下的軋空缺口可暫視為突破缺口,且與7/15的竭盡缺口(7140~7036)形成島狀反轉型態,配合MACD指標柱狀圖持續縮腳,所以,拉回就是買點。

PS:黃金分割率算法:

整波段跌點=9309-6708=2601。

反彈0.382位置=6708+(2601X0.382)=7701。

反彈0.5位置=6708+(2601X0.5)=8008。

反彈0.618位置=6708+(2601X0.618)=8315。

黃金分割率計算自6708點反彈的可能壓力點在跌幅的0.382、0.5及0.618位置分別為7701、8008及8315點(如附圖,按圖可放大),是未來應避免短線追高的位置,而上波的第一條下降趨勢線雖已突破,但第二條目前在7600左右(越晚碰到會越低),也會造成短線壓力,加上前一個逃逸缺口在7801~7586之間,一樣是較大的關卡,以純技術面角度看,要越過關卡壓力通常需暴量長紅,甚至跳空大漲比較容易一次成功,若配合當時有消息面或基本面的贊助就更確定。

黃金分割率計算自6708點反彈的可能壓力點在跌幅的0.382、0.5及0.618位置分別為7701、8008及8315點(如附圖,按圖可放大),是未來應避免短線追高的位置,而上波的第一條下降趨勢線雖已突破,但第二條目前在7600左右(越晚碰到會越低),也會造成短線壓力,加上前一個逃逸缺口在7801~7586之間,一樣是較大的關卡,以純技術面角度看,要越過關卡壓力通常需暴量長紅,甚至跳空大漲比較容易一次成功,若配合當時有消息面或基本面的贊助就更確定。既然空頭賣盤高峰已過,見底幾可確認,最差也只是再回來打一支腳,讓籌碼洗得更乾淨而已,因為目前下檔短期均線(指5、10及20日均線)已形成支撐,週三在7098~7194留下的軋空缺口可暫視為突破缺口,且與7/15的竭盡缺口(7140~7036)形成島狀反轉型態,配合MACD指標柱狀圖持續縮腳,所以,拉回就是買點。

PS:黃金分割率算法:

整波段跌點=9309-6708=2601。

反彈0.382位置=6708+(2601X0.382)=7701。

反彈0.5位置=6708+(2601X0.5)=8008。

反彈0.618位置=6708+(2601X0.618)=8315。

2008年7月21日 星期一

拉美基金還能不能買?

近期不但國際油價下跌,與生質柴油相關的農產品玉米及黃豆亦跟著大跌,當然之前提過的巴西股市回檔已不是新聞,去年 拉丁美洲相關的新興市場基金報酬率大都超過100%,最近明顯回檔,市場再度出現鼓勵投資者逢低介入的聲音,卻有可能重蹈去年印度及越南基金的覆轍,由於拉丁美洲股市中以生產農產品且市值較大巴西及阿根廷為主,以技術面來看,玉米走勢較弱,不但連破兩條上升趨勢線,在上面形成一個大頭部,且第三條上升趨勢線也岌岌可危,黃豆雖然相對較強,收在上升趨勢線之上,但黑三兵的空頭威力不可忽視,而兩者的MACD柱狀圖走空已成趨勢,

拉丁美洲相關的新興市場基金報酬率大都超過100%,最近明顯回檔,市場再度出現鼓勵投資者逢低介入的聲音,卻有可能重蹈去年印度及越南基金的覆轍,由於拉丁美洲股市中以生產農產品且市值較大巴西及阿根廷為主,以技術面來看,玉米走勢較弱,不但連破兩條上升趨勢線,在上面形成一個大頭部,且第三條上升趨勢線也岌岌可危,黃豆雖然相對較強,收在上升趨勢線之上,但黑三兵的空頭威力不可忽視,而兩者的MACD柱狀圖走空已成趨勢, 判斷在玉米及黃豆還有可能持續大跌的情況下,不應在此時介入拉美基金為宜。

判斷在玉米及黃豆還有可能持續大跌的情況下,不應在此時介入拉美基金為宜。

拉丁美洲相關的新興市場基金報酬率大都超過100%,最近明顯回檔,市場再度出現鼓勵投資者逢低介入的聲音,卻有可能重蹈去年印度及越南基金的覆轍,由於拉丁美洲股市中以生產農產品且市值較大巴西及阿根廷為主,以技術面來看,玉米走勢較弱,不但連破兩條上升趨勢線,在上面形成一個大頭部,且第三條上升趨勢線也岌岌可危,黃豆雖然相對較強,收在上升趨勢線之上,但黑三兵的空頭威力不可忽視,而兩者的MACD柱狀圖走空已成趨勢,

拉丁美洲相關的新興市場基金報酬率大都超過100%,最近明顯回檔,市場再度出現鼓勵投資者逢低介入的聲音,卻有可能重蹈去年印度及越南基金的覆轍,由於拉丁美洲股市中以生產農產品且市值較大巴西及阿根廷為主,以技術面來看,玉米走勢較弱,不但連破兩條上升趨勢線,在上面形成一個大頭部,且第三條上升趨勢線也岌岌可危,黃豆雖然相對較強,收在上升趨勢線之上,但黑三兵的空頭威力不可忽視,而兩者的MACD柱狀圖走空已成趨勢, 判斷在玉米及黃豆還有可能持續大跌的情況下,不應在此時介入拉美基金為宜。

判斷在玉米及黃豆還有可能持續大跌的情況下,不應在此時介入拉美基金為宜。

2008年7月17日 星期四

國際油價崩盤是台股的大利多

在連續兩日的大跌之後,國際油價已跌破小M頭頸線及三條短期上升趨勢線,MACD柱狀圖也持續走空(如附圖一,按圖可放大), 出現作頭型態及崩盤徵兆 ,台股今日因此出現跌深大反彈,但未來國際油價還有幾個下檔支撐關卡要觀察,分別是131,122,109及97美元,其中有長期上升趨勢線的122~123美元支撐力最強,由於近期影響於原油供給的利多消息,如伊朗試射飛彈動作引發以色列反彈,委瑞內拉總統揚言油價將漲至300美元的狠話,對價格的推升力道越來越弱,可說利多幾乎已經出盡,反而因長期維持高價使需求下降的利空開始對價格產生壓力,更確認以上技術面走空的推斷,另一個確認點在於提煉生質柴油的黃豆及玉米若隨小麥及稻米開始走空,就更加篤定國際油價作頭完成了,觀察全球生質能源最大產國巴西及整個拉美股市的下跌可為先兆(如附圖二,近期巴西股市已由7萬3千多點下跌至6萬6千多點,雖只回檔約一成,但已連破兩條上升趨勢線,且MACD柱狀圖早已明顯走空).

,台股今日因此出現跌深大反彈,但未來國際油價還有幾個下檔支撐關卡要觀察,分別是131,122,109及97美元,其中有長期上升趨勢線的122~123美元支撐力最強,由於近期影響於原油供給的利多消息,如伊朗試射飛彈動作引發以色列反彈,委瑞內拉總統揚言油價將漲至300美元的狠話,對價格的推升力道越來越弱,可說利多幾乎已經出盡,反而因長期維持高價使需求下降的利空開始對價格產生壓力,更確認以上技術面走空的推斷,另一個確認點在於提煉生質柴油的黃豆及玉米若隨小麥及稻米開始走空,就更加篤定國際油價作頭完成了,觀察全球生質能源最大產國巴西及整個拉美股市的下跌可為先兆(如附圖二,近期巴西股市已由7萬3千多點下跌至6萬6千多點,雖只回檔約一成,但已連破兩條上升趨勢線,且MACD柱狀圖早已明顯走空).

本波台股的大跌,其實引發點在通貨膨脹嚴重,而通膨的大元兇之一則是國際油價,假如這個點能夠突破,通膨的預期消失,配合市場籌碼已清洗乾淨,股市的多頭行情後市不可小覷,趁目前低檔買股票就對了,只是要展開主升段仍需要時間等待而已.

,台股今日因此出現跌深大反彈,但未來國際油價還有幾個下檔支撐關卡要觀察,分別是131,122,109及97美元,其中有長期上升趨勢線的122~123美元支撐力最強,由於近期影響於原油供給的利多消息,如伊朗試射飛彈動作引發以色列反彈,委瑞內拉總統揚言油價將漲至300美元的狠話,對價格的推升力道越來越弱,可說利多幾乎已經出盡,反而因長期維持高價使需求下降的利空開始對價格產生壓力,更確認以上技術面走空的推斷,另一個確認點在於提煉生質柴油的黃豆及玉米若隨小麥及稻米開始走空,就更加篤定國際油價作頭完成了,觀察全球生質能源最大產國巴西及整個拉美股市的下跌可為先兆(如附圖二,近期巴西股市已由7萬3千多點下跌至6萬6千多點,雖只回檔約一成,但已連破兩條上升趨勢線,且MACD柱狀圖早已明顯走空).

,台股今日因此出現跌深大反彈,但未來國際油價還有幾個下檔支撐關卡要觀察,分別是131,122,109及97美元,其中有長期上升趨勢線的122~123美元支撐力最強,由於近期影響於原油供給的利多消息,如伊朗試射飛彈動作引發以色列反彈,委瑞內拉總統揚言油價將漲至300美元的狠話,對價格的推升力道越來越弱,可說利多幾乎已經出盡,反而因長期維持高價使需求下降的利空開始對價格產生壓力,更確認以上技術面走空的推斷,另一個確認點在於提煉生質柴油的黃豆及玉米若隨小麥及稻米開始走空,就更加篤定國際油價作頭完成了,觀察全球生質能源最大產國巴西及整個拉美股市的下跌可為先兆(如附圖二,近期巴西股市已由7萬3千多點下跌至6萬6千多點,雖只回檔約一成,但已連破兩條上升趨勢線,且MACD柱狀圖早已明顯走空).

本波台股的大跌,其實引發點在通貨膨脹嚴重,而通膨的大元兇之一則是國際油價,假如這個點能夠突破,通膨的預期消失,配合市場籌碼已清洗乾淨,股市的多頭行情後市不可小覷,趁目前低檔買股票就對了,只是要展開主升段仍需要時間等待而已.

2008年7月16日 星期三

原物料大跌,台股將反彈

今晚國際油價再度大跌,至目前為止已大跌5點多美元,最低來到每桶132美元,已有崩盤之勢,之前我就曾提過國際油價的大幅下跌或崩盤將是台股見底的條 件之一,其實本波農產品期貨中的小麥早已崩盤,下跌近4成,而有部份用做生質柴油的黃豆最強,玉米次之,但玉米的跌幅明顯擴大,判斷黃豆也會跟著大跌,所以明日台股將有反彈行情可期,而且有可能藉著國際農工原物料的大跌使通膨舒緩,展開波段性的反彈.

件之一,其實本波農產品期貨中的小麥早已崩盤,下跌近4成,而有部份用做生質柴油的黃豆最強,玉米次之,但玉米的跌幅明顯擴大,判斷黃豆也會跟著大跌,所以明日台股將有反彈行情可期,而且有可能藉著國際農工原物料的大跌使通膨舒緩,展開波段性的反彈.

件之一,其實本波農產品期貨中的小麥早已崩盤,下跌近4成,而有部份用做生質柴油的黃豆最強,玉米次之,但玉米的跌幅明顯擴大,判斷黃豆也會跟著大跌,所以明日台股將有反彈行情可期,而且有可能藉著國際農工原物料的大跌使通膨舒緩,展開波段性的反彈.

件之一,其實本波農產品期貨中的小麥早已崩盤,下跌近4成,而有部份用做生質柴油的黃豆最強,玉米次之,但玉米的跌幅明顯擴大,判斷黃豆也會跟著大跌,所以明日台股將有反彈行情可期,而且有可能藉著國際農工原物料的大跌使通膨舒緩,展開波段性的反彈.

市場血流成河時買進

昨日國際油價雖然大跌至138美元附近,農糧食品也大多下挫,但今日台股殺盤仍重,顯示籌碼因資金壓力仍在殺低之中,頗有最後趕底的味道,本週的連日大跌起因於美國兩大民營房地產債權抵押公司Fannie Mae(聯邦國民抵押貸款協會)及Freddie Mae(聯邦住宅貸款抵押公司)的財務危機,導致台灣金融股的補跌,其實是借題發揮進行最後清洗籌碼的動作,因為Fannie Mae及Freddie Mae雖然不如Ginnie Mae(政府國民抵押貸款協會)由美國政府出資,但也是由政府特殊立法成立並派員監管的機構,美國政府無限制的保證是可以相信的,因此台灣金融股在MBS(不動產抵押債券)的損失不會如前一波的SIV(結構型投資商品)一般。

近日台股的大跌走勢中,我們也可以明顯看到原本一直盤穩的大型績優股(如台塑四寶)出現補跌走勢,顯示賣盤壓力已經擴散到長期投資的標的股,代表最後的殺低籌碼已出現,這是市場即將見低點反彈的先兆。

我認為還有一個股市籌碼突然殺出的原因,是政府宣佈企業投資大陸佔淨值上限將放寬至60%,表面上看來是利多,在市場的反應卻成為政府不夠大刀闊斧的利空,其實新政府上台以來,政策的方向和決定並沒有錯,問題大多出現在宣佈的時機、方式不對及政策調整的幅度不夠,企業投資大陸上限由40%放寬至60%,反而造成企業的反感,不如不要放寬,其實很多企業運用迂迴方式投資早就超過60%了,所以政府應先宣佈大赦企業,所有違反以前規定的先除罪化,就可以知道放寬至60%太保守了。

現在,已經很少聽到抱怨政府護盤不力的聲音,因為護盤失敗已經是公認的事實,政府官員也不太敢再碰這個議題(其實本來就不應該碰),這是之前所提,大盤見底的必要條件之一.

最近看一些主要財經台的股市節目,談到股市的比重越來越少,有時一個小時節目時段幾乎都在介紹美食,這也是股市即將落底的先兆,因為底部只會出現在大部份投資人對市場興趣缺缺的時候,現在連財經台也覺得談股市沒有賣點,真是天大的好事。

總之,台股目前看來還很弱勢,也不知底部最低點在那裡,但認賠籌碼持續殺出,融資一再斷頭是事實,再綜合以上所指出的現象觀察,其實落底的時間已經越來越近,至少台股整個市場也早具有被併購價值,是逢低佈局(Bottom Fishing)的時機了,而國際油價的大幅下跌,將是啟動下一波多頭的開關,華爾街有一句名言:市場血流成河時買進(Buy when there is blood in the Streets),就是目前台灣股市的寫照。

近日台股的大跌走勢中,我們也可以明顯看到原本一直盤穩的大型績優股(如台塑四寶)出現補跌走勢,顯示賣盤壓力已經擴散到長期投資的標的股,代表最後的殺低籌碼已出現,這是市場即將見低點反彈的先兆。

我認為還有一個股市籌碼突然殺出的原因,是政府宣佈企業投資大陸佔淨值上限將放寬至60%,表面上看來是利多,在市場的反應卻成為政府不夠大刀闊斧的利空,其實新政府上台以來,政策的方向和決定並沒有錯,問題大多出現在宣佈的時機、方式不對及政策調整的幅度不夠,企業投資大陸上限由40%放寬至60%,反而造成企業的反感,不如不要放寬,其實很多企業運用迂迴方式投資早就超過60%了,所以政府應先宣佈大赦企業,所有違反以前規定的先除罪化,就可以知道放寬至60%太保守了。

現在,已經很少聽到抱怨政府護盤不力的聲音,因為護盤失敗已經是公認的事實,政府官員也不太敢再碰這個議題(其實本來就不應該碰),這是之前所提,大盤見底的必要條件之一.

最近看一些主要財經台的股市節目,談到股市的比重越來越少,有時一個小時節目時段幾乎都在介紹美食,這也是股市即將落底的先兆,因為底部只會出現在大部份投資人對市場興趣缺缺的時候,現在連財經台也覺得談股市沒有賣點,真是天大的好事。

總之,台股目前看來還很弱勢,也不知底部最低點在那裡,但認賠籌碼持續殺出,融資一再斷頭是事實,再綜合以上所指出的現象觀察,其實落底的時間已經越來越近,至少台股整個市場也早具有被併購價值,是逢低佈局(Bottom Fishing)的時機了,而國際油價的大幅下跌,將是啟動下一波多頭的開關,華爾街有一句名言:市場血流成河時買進(Buy when there is blood in the Streets),就是目前台灣股市的寫照。

Barnie Winkleman

討論股價和經濟狀況的關係時,絕不能不強調交易市場中投資力量的衝突,情緒在其中扮演的重要角色,是正常工商業操作程序所無法比擬的。華爾街從來沒有中庸之道,因為投資機能會把一切推向極端,連至高憧憬與徹底絕望的反應,都伴隨著跟企業較平靜的高音不停的抽搐。

凡是想在股價波動和目前經濟統計之間建立關係的人,凡是忽略股票操作對想像力強大影響的人,或忽略股價漲跌的技術性基礎的人,必定慘遭敗亡,因為他們的判斷是以平凡的事實與數字空間為基礎,參與的遊戲卻是在情緒的第三度空間和夢幻的第四空間裡上演。

取材自The Years of Wall Street一書

凡是想在股價波動和目前經濟統計之間建立關係的人,凡是忽略股票操作對想像力強大影響的人,或忽略股價漲跌的技術性基礎的人,必定慘遭敗亡,因為他們的判斷是以平凡的事實與數字空間為基礎,參與的遊戲卻是在情緒的第三度空間和夢幻的第四空間裡上演。

取材自The Years of Wall Street一書

2008年7月15日 星期二

股市操作50守則(50 Stock Market rules)

1.Sell the Losers and Let the Winners Run.

賣掉賠錢股,抱牢賺錢股.

Cut your losses and let your profits run.(Daniel Drew)

賠錢時要停損,賺錢時放手一搏.

2.Make winners Win Big.

讓獲利股幫你賺大錢.

3.Losers Demand Careful Strategy.

小心注意手中已出現虧損的投資標的.

4.It is better to Average Up than to Average Down.

逢高加碼比向下攤平好.

5.Good Companies buy their Own Stocks.

好公司買回自己的股票.

6.Watch Out for Block Tades.

注意大額整批交易.

7.Look for Insider's Trading.

注意內部人交易狀況.

8.Buy Low-Sell High.

低買高賣.

9.Buy High-Sell Higher.

多頭時可買高賣更高.

10.Buy On the Rumor,Sell On the News.

聽到謠言時買進,聽到消息時賣出.

11.Sell High-Buy Low.

空頭時逢高賣出,逢低買進.

12.The Perfect Hedge is Short Against the Box.

放空即將擁有的股票是完美的避險.

13.Never Short a Pull Market.

文風不動的市場不可放空.

14.Never Short the Trned.

多頭時不可逆勢放空.

15.Never Buy a Stock because it Has a Low Price.

不要因為價格表面上便宜就買股票.

16.Beware the "Penny Stock".

小心低價股.

17.Give Stop Orders "Wiggle" Room.

給停損單搖擺的空間,停損單不要設得太近.

18.Buy the Stock that Splits.

買進股票分割股.

19.Institutions Show Where the Action is Now.

任何太多投資機構持有的股票,都要懷疑其買進的理由,小心爭相竄逃的風險.

20.Avoid Heavy Position in Thinly Traded Stocks.

不要在低成交量股上建立大部位,以免發生流動性風險.

21.There are At Least Two Sides to a Story.

每個故事都有正反兩面,必需縝密思考其利弊得失.

22.Follow a Few Stocks Well.

選股在精不在多.

23.Be Wary of Stock Ideas from a Neighbour.

不要聽信小道消息.

24.Get Information Before You Invest,Not After.

先蒐集資訊再投資,而非在投資之後.

25.Never Fight the Tape.

不要對抗趨勢.

The trend is your friend.

趨勢是你的朋友.

Never Fight the Fed.(Marty Zwieg)

不要對抗聯準會.

26.Heavy Volume,the price Rises;Light Volume,the price Falls.

量大價漲,量縮價跌.

27.Buy on Weskness-Sell on Strength.

弱勢時買進,強勢時賣出.

28.It is Best to Trade "At the Market".

交易時最好下市價單.

29.The type of Order Can be as important as the Order.

委託單種類的選擇和下單本身一樣重要.

30.Order Modification Might cause Delay.

改單或特殊下單可能造成延誤.

31.Remember,Others might have the same ideas.

英雄所見略同,但要小心狗熊和你的看法相同.

32.Use Limit Orders as Insurance.

限價買單可降低成本,限價賣單則增加風險.

33.Values can be Found Bottom Fishing.

逢低買進具投資價值的股票.

34.Heavily Margined-Heavily Watched.

高融資股有一天必有變.

35.Winners keep on Winning.

賺錢股總是賺個不停.

36.Indicators can meet Overriding Factors.

所有指標都有失靈的時候.

37.Take a loss quickly.

以最快速度賣掉不想要的股票.

38.Beware the triple witching hours.

提防三巫日.(三巫日指股票選擇權,指數期貨及指數選擇權一同到期的日子)

39.Buy on Monday,sell on Friday.

週一買進,周五賣出(Yale Hirsch)

認識股市在統計上的傾向和型態也有助於提升獲利.

40.Never get married to the Stock.

不要和股票結婚,很多股票抱再久也不會為你生出個子兒來.

41.Diversification is the key to portfolio management.

投資組合管理的關鍵在分散投資.

42.Partial liquidation might be the answer.

部份獲利了結通常是上策.

Retreat,till you can sleep well.(Robert Rhea)

撤退,直到你可以安穩睡覺為止.

43.Act quickly,Study at leisure.

閒暇時多研究,交易時決策要快.

44.Records can make money.

記錄股票交易可以幫你養成正確的金錢觀.

45.In most cases Fraud is unpredictable.

股票詐欺在所難免.

46.Use margin for lecerage only.

融資只適用於擴大短期部位,有失掉所有證券並欠一屁股債的風險.

47.Avoid overtrading.

避免過度操作,找出自己的操作型態.

48.Buy when there is blood in the Streets.

市場血流成河時買進.

49.Look for divergence in Trends.

道氏理論類股與大盤指數趨勢的確認.

50.Invest in What you know best.

投資你所從事行業的公司或已研究很久的行業.

取材自Michael D. Sheimo著50 Stock Market Rules一書.

(中譯:股市操作守則50)

賣掉賠錢股,抱牢賺錢股.

Cut your losses and let your profits run.(Daniel Drew)

賠錢時要停損,賺錢時放手一搏.

2.Make winners Win Big.

讓獲利股幫你賺大錢.

3.Losers Demand Careful Strategy.

小心注意手中已出現虧損的投資標的.

4.It is better to Average Up than to Average Down.

逢高加碼比向下攤平好.

5.Good Companies buy their Own Stocks.

好公司買回自己的股票.

6.Watch Out for Block Tades.

注意大額整批交易.

7.Look for Insider's Trading.

注意內部人交易狀況.

8.Buy Low-Sell High.

低買高賣.

9.Buy High-Sell Higher.

多頭時可買高賣更高.

10.Buy On the Rumor,Sell On the News.

聽到謠言時買進,聽到消息時賣出.

11.Sell High-Buy Low.

空頭時逢高賣出,逢低買進.

12.The Perfect Hedge is Short Against the Box.

放空即將擁有的股票是完美的避險.

13.Never Short a Pull Market.

文風不動的市場不可放空.

14.Never Short the Trned.

多頭時不可逆勢放空.

15.Never Buy a Stock because it Has a Low Price.

不要因為價格表面上便宜就買股票.

16.Beware the "Penny Stock".

小心低價股.

17.Give Stop Orders "Wiggle" Room.

給停損單搖擺的空間,停損單不要設得太近.

18.Buy the Stock that Splits.

買進股票分割股.

19.Institutions Show Where the Action is Now.

任何太多投資機構持有的股票,都要懷疑其買進的理由,小心爭相竄逃的風險.

20.Avoid Heavy Position in Thinly Traded Stocks.

不要在低成交量股上建立大部位,以免發生流動性風險.

21.There are At Least Two Sides to a Story.

每個故事都有正反兩面,必需縝密思考其利弊得失.

22.Follow a Few Stocks Well.

選股在精不在多.

23.Be Wary of Stock Ideas from a Neighbour.

不要聽信小道消息.

24.Get Information Before You Invest,Not After.

先蒐集資訊再投資,而非在投資之後.

25.Never Fight the Tape.

不要對抗趨勢.

The trend is your friend.

趨勢是你的朋友.

Never Fight the Fed.(Marty Zwieg)

不要對抗聯準會.

26.Heavy Volume,the price Rises;Light Volume,the price Falls.

量大價漲,量縮價跌.

27.Buy on Weskness-Sell on Strength.

弱勢時買進,強勢時賣出.

28.It is Best to Trade "At the Market".

交易時最好下市價單.

29.The type of Order Can be as important as the Order.

委託單種類的選擇和下單本身一樣重要.

30.Order Modification Might cause Delay.

改單或特殊下單可能造成延誤.

31.Remember,Others might have the same ideas.

英雄所見略同,但要小心狗熊和你的看法相同.

32.Use Limit Orders as Insurance.

限價買單可降低成本,限價賣單則增加風險.

33.Values can be Found Bottom Fishing.

逢低買進具投資價值的股票.

34.Heavily Margined-Heavily Watched.

高融資股有一天必有變.

35.Winners keep on Winning.

賺錢股總是賺個不停.

36.Indicators can meet Overriding Factors.

所有指標都有失靈的時候.

37.Take a loss quickly.

以最快速度賣掉不想要的股票.

38.Beware the triple witching hours.

提防三巫日.(三巫日指股票選擇權,指數期貨及指數選擇權一同到期的日子)

39.Buy on Monday,sell on Friday.

週一買進,周五賣出(Yale Hirsch)

認識股市在統計上的傾向和型態也有助於提升獲利.

40.Never get married to the Stock.

不要和股票結婚,很多股票抱再久也不會為你生出個子兒來.

41.Diversification is the key to portfolio management.

投資組合管理的關鍵在分散投資.

42.Partial liquidation might be the answer.

部份獲利了結通常是上策.

Retreat,till you can sleep well.(Robert Rhea)

撤退,直到你可以安穩睡覺為止.

43.Act quickly,Study at leisure.

閒暇時多研究,交易時決策要快.

44.Records can make money.

記錄股票交易可以幫你養成正確的金錢觀.

45.In most cases Fraud is unpredictable.

股票詐欺在所難免.

46.Use margin for lecerage only.

融資只適用於擴大短期部位,有失掉所有證券並欠一屁股債的風險.

47.Avoid overtrading.

避免過度操作,找出自己的操作型態.

48.Buy when there is blood in the Streets.

市場血流成河時買進.

49.Look for divergence in Trends.

道氏理論類股與大盤指數趨勢的確認.

50.Invest in What you know best.

投資你所從事行業的公司或已研究很久的行業.

取材自Michael D. Sheimo著50 Stock Market Rules一書.

(中譯:股市操作守則50)

2008年7月11日 星期五

2008年6月營收創歷史新低公司評析

台股在大跌之後,市場評價偏低,雖有長期投資機會及行情快速反彈的可能,但買錯股票要賺錢也很難,近期包含世欽,禾鴻,宏億國際,聯達電出現財務危機,及被子公司大量倒帳的歌林,都代表個股的特殊風險也是要避開的,否則很容易血本無歸,公司的單月營收創歷史新低是警訊之一,不是營運陷入困境,就是過去虛帳作得太兇,時間一久或景氣稍微轉差,便露出馬腳.

1432大魯閣:單月營收為0,已無營運,股價6元明顯偏高.

1446宏和:營運持續萎縮,幾乎已停擺,股價9元明顯偏高.

2444友旺:單月營收由最高的5.4億掉到1.1 億,營運陷入困境,股價12元明顯偏高.

2820華票:成立以來首次單月營收為負數.

2910統領:營運趨勢持續下降,股價27元明顯偏高.

3259鑫創:單月營收只剩高峰的六分之一,有危機,股價22元明顯偏高.

3290東浦:單月營收只剩高峰的十分之一不到,營運有很大危機,股價9元明顯偏高.

3499環天科:單月營收只剩高峰的四分之一,營運有危機,新上市不久,應有作假帳上市嫌疑,股價17元明顯偏高.

3512能緹:單月營收只剩高峰的九分之一,有危機,新上市不久,應有作假帳上市嫌疑,股價21元明顯偏高.

3515華擎:單月營收只剩高峰的三分之一不到,過去21個月營收持續下滑,新上市不久,雖屬華碩集團,仍有作假帳上市嫌疑,股價120元明顯偏高.

3516亞帝歐:單月營收由最高的2.8億掉到5100多萬,2005年9月~2006年3月有作虛帳上市嫌疑,股價20元明顯偏高.

3571兆宏:單月營收由最高的1.2億掉到1600多萬,有作虛帳嫌疑,股價13元明顯偏高.

3581博磊:單月營收在3個月內腰斬,營運陷入困境,股價12元明顯偏高.

4907正華:單月營收由最高的5.6億掉到36萬,營運幾乎停擺陷入困境,財務恐發生問題,股價15元明顯偏高.

5306訊康:單月營收由最高的1.8億掉到不到2000萬,營運陷入困境.

6005群益證:單月營收-2.46億,有史以來最大虧損,自營部份應是主因.

6021大慶證:單月營收-2.2億,有史以來最大虧損,自營部份應是主因.

6177十全:單月營收由最高的1.2億掉到不到1000萬,營運陷入困境,股價20元明顯偏高.

8130聯達電:單月營收由最高的2億掉到不到6000萬,營運陷入困境,已發生財務危機.

8934世一旦:單月營收半年內由1億掉到不到600萬,營運陷入困境.

9922優美:單月營收由最高的4億掉到不到9000萬,曾發生財務危機,營運仍在困境中.

1432大魯閣:單月營收為0,已無營運,股價6元明顯偏高.

1446宏和:營運持續萎縮,幾乎已停擺,股價9元明顯偏高.

2444友旺:單月營收由最高的5.4億掉到1.1 億,營運陷入困境,股價12元明顯偏高.

2820華票:成立以來首次單月營收為負數.

2910統領:營運趨勢持續下降,股價27元明顯偏高.

3259鑫創:單月營收只剩高峰的六分之一,有危機,股價22元明顯偏高.

3290東浦:單月營收只剩高峰的十分之一不到,營運有很大危機,股價9元明顯偏高.

3499環天科:單月營收只剩高峰的四分之一,營運有危機,新上市不久,應有作假帳上市嫌疑,股價17元明顯偏高.

3512能緹:單月營收只剩高峰的九分之一,有危機,新上市不久,應有作假帳上市嫌疑,股價21元明顯偏高.

3515華擎:單月營收只剩高峰的三分之一不到,過去21個月營收持續下滑,新上市不久,雖屬華碩集團,仍有作假帳上市嫌疑,股價120元明顯偏高.

3516亞帝歐:單月營收由最高的2.8億掉到5100多萬,2005年9月~2006年3月有作虛帳上市嫌疑,股價20元明顯偏高.

3571兆宏:單月營收由最高的1.2億掉到1600多萬,有作虛帳嫌疑,股價13元明顯偏高.

3581博磊:單月營收在3個月內腰斬,營運陷入困境,股價12元明顯偏高.

4907正華:單月營收由最高的5.6億掉到36萬,營運幾乎停擺陷入困境,財務恐發生問題,股價15元明顯偏高.

5306訊康:單月營收由最高的1.8億掉到不到2000萬,營運陷入困境.

6005群益證:單月營收-2.46億,有史以來最大虧損,自營部份應是主因.

6021大慶證:單月營收-2.2億,有史以來最大虧損,自營部份應是主因.

6177十全:單月營收由最高的1.2億掉到不到1000萬,營運陷入困境,股價20元明顯偏高.

8130聯達電:單月營收由最高的2億掉到不到6000萬,營運陷入困境,已發生財務危機.

8934世一旦:單月營收半年內由1億掉到不到600萬,營運陷入困境.

9922優美:單月營收由最高的4億掉到不到9000萬,曾發生財務危機,營運仍在困境中.

2008年7月10日 星期四

KD斧打了就跑交易系統

由傑克.伯恩斯坦(Jake Bernstein)所發展出來,以短線交易為主,一般技術分析師認為KD值在75以上為超買狀況,不應追價,KD值在25以下為超賣狀態,不應殺低,但傑克.伯恩斯坦長期的實證研究顯示,K值剛突破75代表短線走勢超強,漲勢將會持續,反而是短線買進訊號,同樣的,K值剛跌破25代表短線走勢超弱,跌勢將會持續,反而是短線賣出訊號,但要注意利用KD斧打了就跑(Hit and Run)交易系統進行交易時,只要短線一有獲利,即應遵守打了就跑的操作原則,迅速獲利了結出場,傑克.伯恩斯坦(Jake Bernstein)亦建議可以用KD的交叉作為停損(利)的買賣訊號。

使用方法 :

買點:K值突破75。

賣點:K值跌破25。

利用KD斧操作,應配合打了就跑(Hit and Run)的操作策略,只要一有短線獲利,即應獲利出場,或以KD交叉做為出場點,不可棧戀。

使用方法 :

買點:K值突破75。

賣點:K值跌破25。

利用KD斧操作,應配合打了就跑(Hit and Run)的操作策略,只要一有短線獲利,即應獲利出場,或以KD交叉做為出場點,不可棧戀。

隱藏出擊日交易系統

由賴利.威廉斯(Larry Williams)所發展出來,利用市場短期(當日)的不利走勢,吸引資淺的線圖分析師進場,進行逆勢操作,但市場馬上循著原來的趨勢繼續發展,使逆勢操作者失敗的線型。

使用方法 :

多頭的隱藏出擊日:前一日高價遠高於前二日高價,收盤雖然上漲,但收盤價落在高低價區間下方25%之內的位置,稱之為隱藏出擊日(Hidden Smash Day),此時會吸引資淺的線圖分析師進場,進行賣空操作,但隱藏出擊日的次日(即當日),若收盤高於隱藏出擊日的最高點,即為隱藏出擊日買進訊號,上漲趨勢將持續下去。

空頭的隱藏出擊日:前一日低價遠低於前二日低價,收盤雖然下跌,但收盤價落在高低價區間上方25%之內的位置,稱之為隱藏出擊日(Hidden Smash Day),此時會吸引資淺的線圖分析師進場,進行買進操作,但隱藏出擊日的次日(即當日),若收盤低於隱藏出擊日的最低點,即為隱藏出擊日賣出訊號,下跌趨勢將持續下去。

使用方法 :

多頭的隱藏出擊日:前一日高價遠高於前二日高價,收盤雖然上漲,但收盤價落在高低價區間下方25%之內的位置,稱之為隱藏出擊日(Hidden Smash Day),此時會吸引資淺的線圖分析師進場,進行賣空操作,但隱藏出擊日的次日(即當日),若收盤高於隱藏出擊日的最高點,即為隱藏出擊日買進訊號,上漲趨勢將持續下去。

空頭的隱藏出擊日:前一日低價遠低於前二日低價,收盤雖然下跌,但收盤價落在高低價區間上方25%之內的位置,稱之為隱藏出擊日(Hidden Smash Day),此時會吸引資淺的線圖分析師進場,進行買進操作,但隱藏出擊日的次日(即當日),若收盤低於隱藏出擊日的最低點,即為隱藏出擊日賣出訊號,下跌趨勢將持續下去。

技術分析概論

技術分析和基本分析的論戰,如同宇宙的起源,到底是來自於大爆炸還是上帝在6天之內創造這個世界一般,各有自己的一套論點和缺陷,也各有自己的擁護者,最後仍然沒有定於一尊的結論。

根據學院派的看法(效率市場假說)股價是隨機變動的,利用過去的價格走勢,無法判斷其未來的發展,也無法因此而獲得超額利潤,但是技術分析卻擁有兩個顛仆不滅的兩個大立論根據,一是歷史觀,亦即價格的趨勢變動,取決於投資人對於經濟、貨幣、政治等複雜因素的心理反應,而人類的天性經歷幾個世紀以來,幾乎沒有任何改變,因此,觀察過去的價格變化,可以鑑往知來;二是資訊的不對稱,不論資訊傳播的速度如何加快?市場管制的機制如何健全?只要內線交易存在,熟知內線者必然會據此在市場上預先行動以獲得利益,只要其交易量足以影響價格,個股股價自然產生變動,因此個股股價也永遠領先基本面的因素上漲或下跌,即使是整個股票市場的變化,也通常領先經濟景氣達6至9個月,所以股價是基本面的領先指標,而不是落後指標。

技術分析方法的演進,和其他投資研究一樣,形成百花齊放的局面,流派之多,目不暇給,論點也各有不同,但是目的都只有兩個,一是判斷趨勢的多空,二是買賣時機的選擇。

茲將技術分析各流派的要點簡述如下:

一、道氏理論:

最早由道氏(Charles H. Dow華爾街日報的創辦人之一)所發展出來,在1900~1902年華爾街日報的專欄中刊載,其繼承者威廉.漢彌耳敦(William P. Hamilton)在1922年出版股市氣壓計(The Stock Market Barometer)及羅伯.李(Robert Rhea)在1932年出版道氏理論(Dow Theory)一書,才使道氏理論有了完整的理論結構,道氏理論有以下六個主要論點:

1.指數會預先反應一切資訊:會影響股票供需的一切已知和可預期的事件,皆會預先反應在股價上。

2.股票市場同時存在三種趨勢:

A.主要趨勢:持續時間通常在一年至數年之間。

A-1.主要多頭市場:由一系列連續的漲勢構成,每一段漲勢都持續向上突破先前的高點,中間夾雜的折返走勢(回檔)都不會跌破前一波折返走勢的低點,也就是高點和低點都越墊越高,分為三個階段:

a.市場參與者對未來景氣恢復信心。

b.股價對已知的公司盈餘改善產生正面反應。

c.進入投機熱潮期,股價明顯膨脹,股價上漲的基礎在於期待與希望。

A-2.主要空頭市場:由一系列連續的跌勢構成,每一段跌勢都持續向下跌破先前的低點,中間夾雜的折返走勢(反彈)都無法突破前一波折返走勢的高點,也就是高點和低點都越來越低,分為三個階段:

a.市場參與者不再期待股票可以維持過度膨脹的價格。

b.股價反應經濟狀況及企業盈餘的衰退而下跌。

c.健全的股票出現失望性賣壓,不論股票的價值如何被低估,投資者只想賣股求現。

B.次級折返:持續時間通常在3週至數個月之間,折返的幅度通常是前一次主要走勢的33~66%。

C.短期波動:通常在三週以內,容易受人為操控。

3.狹幅盤整的明確定義:持續2~3週或以上的走勢,平均上下幅度5%以內。

4.價量關係:正常:價漲量增,價跌量縮。不正常:價漲量縮,價跌量增。

5.價格行為決定趨勢:明確的時間定義。

6.指數之間必需相互確認:大盤指數和主要類股指數(當時為運輸類股指數)之間的相互確認。

二、型態學:

以Robert Edward及John Magee在1948年合著的Technical Analysis of Stock Trend(中譯:股價趨勢技術分析)為範本,整理曾經出現過的股價圖形的型態,歸納出型態學理論,Thomas N. Bulkowski 更於2000年出版的Encyclopedia of Chart Patterns(中譯:股價型態總覽)一書中,明確的以數據統計出各種型態的成敗機率及績效表現。

主要的型態有:

A.反轉型態:W底、M頭、頭肩底、頭肩頂、杯狀帶把等。

B.繼續型態:旗型、矩形、三角形、楔形、迴光返照排列等。

C.缺口:突破、逃逸、竭盡缺口、島狀反轉等。

三、波浪理論:

最早由艾略特(Ralph N. Elliott)在1939年於財經世界(Financial Word)雜誌中發表12篇文章,成為波浪理論的基礎,1946年出版自然率-宇宙的奧秘(Nature's Law-The Secret of The Universe)一書,1953年波頓(A. Himilton Bolton)在銀行信用分析(Bank Credit Analyst)登載艾略特波浪理論特刊(Elliott Wave Supplement),1960年出版艾略特波浪原理精論(Elliott Wave Principle-A Critical Apprasial)一書,1978年福斯特(A.J.Forest)及普契特(Robert Prechter)合著的艾略特波浪理論(Elliott Wave Principle),皆是有名的著作。

艾略特波浪理論的主要論點:

1.完整的波浪週期有五個上升浪及三個調整浪。

2.第四浪的低點不可低於第一浪的高點。

3.費波南希係數是波浪理論的數學基礎。

4.第三浪不可是最短的浪,而且常是最長的浪。

5.波浪理論主要用於判斷整個市場的走勢,判斷個股的功效並不顯著。

6.波浪理論主要反應市場的群眾心理變化,易於被少數人為操縱的市場不適用。

四、動能分析:

主要是以股價和成交量的資料,計算出各種指標,來做為趨勢判斷或買賣的根據,分為平均線、擺盪指標及趨勢指標,由羅伯.寇比(Robert W. Colby)及湯瑪士.梅爾(Thomas A. Meyers)合著的技術分析市場指標百科全書(The Encyclopedia of Technical Market Indicators)中,詳列了上百種的技術分析指標。

A.平均線:平均線最早是由美林證券研究員董詮(Richard Donchain)及另一位工程師賀斯特(J.M.Hurst著有The Profit Magic of Stock Transaction Timing一書)所發明,據說其概念來自於二次世界大戰的防空砲兵利用移動平均來計算砲彈的軌跡。

功能:計算某一段時間內所有買賣者的單位平均成本,具有判斷股價趨勢、買賣點及設定停損(利)點的功能。

類別: 依計算方式及使用方法的不同,主要可分為以下三種:

1.簡單移動平均線(Simple-MA):最常用。

2.包絡線(又稱天羅地網線):

a.包寧傑帶狀(Bollinger Band):專業用。

b.高低價簡單移動平均線(H-L-MA):較少用。

c.移動平均線上下比例線:較常用

3.指數加權移動平均線(Exponential-MA):較少用。

使用方法:

1.均線突破(或跌破,以葛蘭碧八大法則為準)

2.均線交叉:判斷買賣時機及買賣點。

a.普通交叉:以交叉時短期均線的方向為買賣訊號。

b.黃金交叉:買進訊號。

c.死亡交叉:賣出訊號。

3.均線乖離:利用股價距離均線的程度來判斷買賣時機,以葛蘭碧八大法則的第四個買賣點為準。

a.正乖離

b.負乖離

4.包絡線:在趨勢不明顯的狀況下,可利用包絡線進行區間操作(逢高賣出、逢低買進)。

a.包寧傑帶狀(Bollinger Band)

b.高低價簡單移動平均線(H-L-MA)

c.移動平均線上下比例線

5.排列:利用長短期均線之間的關係來判斷趨勢的狀況。

a.多頭排列:短期均線>中期均線>長期均線。

b.空頭排列:短期均線<中期均線<長期均線。

6.指數加權移動平均線:利用指數加權移動平均線的突破及交叉判斷買賣點,由於計算方式加重最近一天的資料權數,敏感度比簡單移動平均線高。

B.擺盪指標:顧名思義,擺盪指標(Swing Indicator)乃指其數值會在一定範圍內上下波動擺盪而來,利用擺盪指標可判斷股價之超買及超賣水準、趨勢的方向及強弱和買賣訊號。

期間: 適用於短中期。

數值: 在某一特定數值之內波動。

1.RSI(Relative Strength Index),稱為相對強弱勢指標,1978年由美國人Welles Wilder所發明。

2.KD(Stochastic Oscillator),稱為隨機指標,1950年代晚期由美國人George C. Lane所發明。

3.%R(Williams' %R),稱為威廉指標,由美國人賴利.威廉斯(Larry Williams)所發明。

4.MFI(Money Flow Index),稱為資金流向指標。

5.蔡金資金流向指標(Chaikin Money Flow),由美國人馬可蔡金(Marc Chaikin)所發明。

6.UO(Ultimate Oscillator),終極擺盪指標,是由美國人賴利.威廉斯(Larry Williams)在其1985年的著作--股票及期貨技術分析(Technical Analysis of Stocks and Commodities)一書中所發明的。

C.趨勢指標: 可用來判斷股價之目前及未來的中期趨勢以及買賣訊號。

期間: 適用於中長期。

數值: 無特定範圍。

1.MACD(Moving Average Convergence and Divergence),稱為移動平均收斂發散指標,1979年由美國人Gerald Appel及W.Fredick Hitschler所發明,1986年美國人Thomas Aspray加入柱狀圖(Histogram),成為現今常用的MACD指標。

2.DMI(Directional Movement Index),稱為趨向指標,是準確率極高的趨勢判斷指標,1978年美國人Welles Wilder所發明。

3.RS(Relative Strength ,Comparative),稱為股價相對強弱指標。

五、K線理論:

K線又稱陰陽線或蠟燭線,起源於17世紀的日本稻米期貨交易市場,由本間宗久所發明,而後在18世紀末發展成目前的K線理論,本間宗久在其所著的黃金泉--三隻猴子的金錢記錄(The Fountain of Gold--The Three Monkey Record of Money:簡稱金泉三猴錄)一書中,以非禮勿視、非禮勿聽及非禮勿言三個原則來描述分析者對於行情判斷的準則。

1.非禮勿視:不可執著於表相,必需看出行情背後的意義,陰線及陽線會不斷的互換,特別注重行情反轉的判斷。

2.非禮勿聽:勿以消息面作為交易的根據,影響價格走勢的不是消息事件本身,而是交易者對消息所做出的反應。

3.非禮勿言:勿與他人討論行情及市場策略,可以傾聽別人的看法,但必需具有獨立思考及判斷的能力,否則,太多的討論將影響你的判斷。

K線的基本重點:

1.解讀每一根K線中蘊含的多空心理變化。

2.以K線來判斷行情的反轉,可判讀繼續型態的K線非常少。

3.同一種樣子的K線,出現的位置不同,判斷結果也會不同,必需以K線出現前的趨勢做為主要判讀依據。

4.以單一K線判斷後,應以後續再出現的K線來確認判斷是否無誤,進而形成組合K線的判斷,因此其買賣訊號比其他技術分析出現得早。

5.若單純以K線做為交易決策,風險仍然太大,必需以其他技術分析方法作輔助(如均線、型態及指標等),以提高準確率。

根據學院派的看法(效率市場假說)股價是隨機變動的,利用過去的價格走勢,無法判斷其未來的發展,也無法因此而獲得超額利潤,但是技術分析卻擁有兩個顛仆不滅的兩個大立論根據,一是歷史觀,亦即價格的趨勢變動,取決於投資人對於經濟、貨幣、政治等複雜因素的心理反應,而人類的天性經歷幾個世紀以來,幾乎沒有任何改變,因此,觀察過去的價格變化,可以鑑往知來;二是資訊的不對稱,不論資訊傳播的速度如何加快?市場管制的機制如何健全?只要內線交易存在,熟知內線者必然會據此在市場上預先行動以獲得利益,只要其交易量足以影響價格,個股股價自然產生變動,因此個股股價也永遠領先基本面的因素上漲或下跌,即使是整個股票市場的變化,也通常領先經濟景氣達6至9個月,所以股價是基本面的領先指標,而不是落後指標。

技術分析方法的演進,和其他投資研究一樣,形成百花齊放的局面,流派之多,目不暇給,論點也各有不同,但是目的都只有兩個,一是判斷趨勢的多空,二是買賣時機的選擇。

茲將技術分析各流派的要點簡述如下:

一、道氏理論:

最早由道氏(Charles H. Dow華爾街日報的創辦人之一)所發展出來,在1900~1902年華爾街日報的專欄中刊載,其繼承者威廉.漢彌耳敦(William P. Hamilton)在1922年出版股市氣壓計(The Stock Market Barometer)及羅伯.李(Robert Rhea)在1932年出版道氏理論(Dow Theory)一書,才使道氏理論有了完整的理論結構,道氏理論有以下六個主要論點:

1.指數會預先反應一切資訊:會影響股票供需的一切已知和可預期的事件,皆會預先反應在股價上。

2.股票市場同時存在三種趨勢:

A.主要趨勢:持續時間通常在一年至數年之間。

A-1.主要多頭市場:由一系列連續的漲勢構成,每一段漲勢都持續向上突破先前的高點,中間夾雜的折返走勢(回檔)都不會跌破前一波折返走勢的低點,也就是高點和低點都越墊越高,分為三個階段:

a.市場參與者對未來景氣恢復信心。

b.股價對已知的公司盈餘改善產生正面反應。

c.進入投機熱潮期,股價明顯膨脹,股價上漲的基礎在於期待與希望。

A-2.主要空頭市場:由一系列連續的跌勢構成,每一段跌勢都持續向下跌破先前的低點,中間夾雜的折返走勢(反彈)都無法突破前一波折返走勢的高點,也就是高點和低點都越來越低,分為三個階段:

a.市場參與者不再期待股票可以維持過度膨脹的價格。

b.股價反應經濟狀況及企業盈餘的衰退而下跌。

c.健全的股票出現失望性賣壓,不論股票的價值如何被低估,投資者只想賣股求現。

B.次級折返:持續時間通常在3週至數個月之間,折返的幅度通常是前一次主要走勢的33~66%。

C.短期波動:通常在三週以內,容易受人為操控。

3.狹幅盤整的明確定義:持續2~3週或以上的走勢,平均上下幅度5%以內。

4.價量關係:正常:價漲量增,價跌量縮。不正常:價漲量縮,價跌量增。

5.價格行為決定趨勢:明確的時間定義。

6.指數之間必需相互確認:大盤指數和主要類股指數(當時為運輸類股指數)之間的相互確認。

二、型態學:

以Robert Edward及John Magee在1948年合著的Technical Analysis of Stock Trend(中譯:股價趨勢技術分析)為範本,整理曾經出現過的股價圖形的型態,歸納出型態學理論,Thomas N. Bulkowski 更於2000年出版的Encyclopedia of Chart Patterns(中譯:股價型態總覽)一書中,明確的以數據統計出各種型態的成敗機率及績效表現。

主要的型態有:

A.反轉型態:W底、M頭、頭肩底、頭肩頂、杯狀帶把等。

B.繼續型態:旗型、矩形、三角形、楔形、迴光返照排列等。

C.缺口:突破、逃逸、竭盡缺口、島狀反轉等。

三、波浪理論:

最早由艾略特(Ralph N. Elliott)在1939年於財經世界(Financial Word)雜誌中發表12篇文章,成為波浪理論的基礎,1946年出版自然率-宇宙的奧秘(Nature's Law-The Secret of The Universe)一書,1953年波頓(A. Himilton Bolton)在銀行信用分析(Bank Credit Analyst)登載艾略特波浪理論特刊(Elliott Wave Supplement),1960年出版艾略特波浪原理精論(Elliott Wave Principle-A Critical Apprasial)一書,1978年福斯特(A.J.Forest)及普契特(Robert Prechter)合著的艾略特波浪理論(Elliott Wave Principle),皆是有名的著作。

艾略特波浪理論的主要論點:

1.完整的波浪週期有五個上升浪及三個調整浪。

2.第四浪的低點不可低於第一浪的高點。

3.費波南希係數是波浪理論的數學基礎。

4.第三浪不可是最短的浪,而且常是最長的浪。

5.波浪理論主要用於判斷整個市場的走勢,判斷個股的功效並不顯著。

6.波浪理論主要反應市場的群眾心理變化,易於被少數人為操縱的市場不適用。

四、動能分析:

主要是以股價和成交量的資料,計算出各種指標,來做為趨勢判斷或買賣的根據,分為平均線、擺盪指標及趨勢指標,由羅伯.寇比(Robert W. Colby)及湯瑪士.梅爾(Thomas A. Meyers)合著的技術分析市場指標百科全書(The Encyclopedia of Technical Market Indicators)中,詳列了上百種的技術分析指標。

A.平均線:平均線最早是由美林證券研究員董詮(Richard Donchain)及另一位工程師賀斯特(J.M.Hurst著有The Profit Magic of Stock Transaction Timing一書)所發明,據說其概念來自於二次世界大戰的防空砲兵利用移動平均來計算砲彈的軌跡。

功能:計算某一段時間內所有買賣者的單位平均成本,具有判斷股價趨勢、買賣點及設定停損(利)點的功能。

類別: 依計算方式及使用方法的不同,主要可分為以下三種:

1.簡單移動平均線(Simple-MA):最常用。

2.包絡線(又稱天羅地網線):

a.包寧傑帶狀(Bollinger Band):專業用。

b.高低價簡單移動平均線(H-L-MA):較少用。

c.移動平均線上下比例線:較常用

3.指數加權移動平均線(Exponential-MA):較少用。

使用方法:

1.均線突破(或跌破,以葛蘭碧八大法則為準)

2.均線交叉:判斷買賣時機及買賣點。

a.普通交叉:以交叉時短期均線的方向為買賣訊號。

b.黃金交叉:買進訊號。

c.死亡交叉:賣出訊號。

3.均線乖離:利用股價距離均線的程度來判斷買賣時機,以葛蘭碧八大法則的第四個買賣點為準。

a.正乖離

b.負乖離

4.包絡線:在趨勢不明顯的狀況下,可利用包絡線進行區間操作(逢高賣出、逢低買進)。

a.包寧傑帶狀(Bollinger Band)

b.高低價簡單移動平均線(H-L-MA)

c.移動平均線上下比例線

5.排列:利用長短期均線之間的關係來判斷趨勢的狀況。

a.多頭排列:短期均線>中期均線>長期均線。

b.空頭排列:短期均線<中期均線<長期均線。

6.指數加權移動平均線:利用指數加權移動平均線的突破及交叉判斷買賣點,由於計算方式加重最近一天的資料權數,敏感度比簡單移動平均線高。

B.擺盪指標:顧名思義,擺盪指標(Swing Indicator)乃指其數值會在一定範圍內上下波動擺盪而來,利用擺盪指標可判斷股價之超買及超賣水準、趨勢的方向及強弱和買賣訊號。

期間: 適用於短中期。

數值: 在某一特定數值之內波動。

1.RSI(Relative Strength Index),稱為相對強弱勢指標,1978年由美國人Welles Wilder所發明。

2.KD(Stochastic Oscillator),稱為隨機指標,1950年代晚期由美國人George C. Lane所發明。

3.%R(Williams' %R),稱為威廉指標,由美國人賴利.威廉斯(Larry Williams)所發明。

4.MFI(Money Flow Index),稱為資金流向指標。

5.蔡金資金流向指標(Chaikin Money Flow),由美國人馬可蔡金(Marc Chaikin)所發明。

6.UO(Ultimate Oscillator),終極擺盪指標,是由美國人賴利.威廉斯(Larry Williams)在其1985年的著作--股票及期貨技術分析(Technical Analysis of Stocks and Commodities)一書中所發明的。

C.趨勢指標: 可用來判斷股價之目前及未來的中期趨勢以及買賣訊號。

期間: 適用於中長期。

數值: 無特定範圍。

1.MACD(Moving Average Convergence and Divergence),稱為移動平均收斂發散指標,1979年由美國人Gerald Appel及W.Fredick Hitschler所發明,1986年美國人Thomas Aspray加入柱狀圖(Histogram),成為現今常用的MACD指標。

2.DMI(Directional Movement Index),稱為趨向指標,是準確率極高的趨勢判斷指標,1978年美國人Welles Wilder所發明。

3.RS(Relative Strength ,Comparative),稱為股價相對強弱指標。

五、K線理論:

K線又稱陰陽線或蠟燭線,起源於17世紀的日本稻米期貨交易市場,由本間宗久所發明,而後在18世紀末發展成目前的K線理論,本間宗久在其所著的黃金泉--三隻猴子的金錢記錄(The Fountain of Gold--The Three Monkey Record of Money:簡稱金泉三猴錄)一書中,以非禮勿視、非禮勿聽及非禮勿言三個原則來描述分析者對於行情判斷的準則。

1.非禮勿視:不可執著於表相,必需看出行情背後的意義,陰線及陽線會不斷的互換,特別注重行情反轉的判斷。

2.非禮勿聽:勿以消息面作為交易的根據,影響價格走勢的不是消息事件本身,而是交易者對消息所做出的反應。

3.非禮勿言:勿與他人討論行情及市場策略,可以傾聽別人的看法,但必需具有獨立思考及判斷的能力,否則,太多的討論將影響你的判斷。

K線的基本重點:

1.解讀每一根K線中蘊含的多空心理變化。

2.以K線來判斷行情的反轉,可判讀繼續型態的K線非常少。

3.同一種樣子的K線,出現的位置不同,判斷結果也會不同,必需以K線出現前的趨勢做為主要判讀依據。

4.以單一K線判斷後,應以後續再出現的K線來確認判斷是否無誤,進而形成組合K線的判斷,因此其買賣訊號比其他技術分析出現得早。

5.若單純以K線做為交易決策,風險仍然太大,必需以其他技術分析方法作輔助(如均線、型態及指標等),以提高準確率。

20世紀最偉大選股大師坦伯頓爵士病逝

20世紀最偉大選股大師 坦伯頓病逝

【經濟日報╱編譯劉道捷/綜合巴哈馬九日電】2008.07.10 02:56 am

全球投資先驅坦伯頓爵士(Sir. John Templeton)8日因肺炎去世,享年95。

坦伯頓縱橫全球市場近70年,一生賺錢行善,在2000年還大量放空科技股,又多次警告房地產價格過高,創設的坦伯頓獎獎金超過諾貝爾獎,第一位獲獎人是德瑞莎修女,六年後,德瑞莎獲頒諾貝爾和平獎。

坦伯頓是共同基金先驅,1954年創立坦伯頓成長基金公司,把公司經營成世界最成功的基金公司之一。如果1954年你投資1萬美元在這檔基金,到1992年坦伯頓以9.13億美元把公司賣給富蘭克林基金集團時,這筆投資會暴增至200萬美元。《錢雜誌》1999年推崇他是「20世紀最偉大的全球選股大師」。

在華爾街外,他最著名的事蹟是1972年創立坦伯頓獎、1987年創立坦伯頓基金會。坦伯頓(研究發現性靈真相進步)獎1973年開始頒發,得主包括分屬不同宗教的人士。坦伯頓基金會每年捐出7,000萬美元,獎助研究宗教與科學融合,提倡進化論與上帝創造世界說相容,也致力解決貧窮問題。

坦伯頓於1912年11月29日,出生在美國田納西州窮鄉僻壤溫契斯特小鎮,靠著打工和獎學金,1934年從美國耶魯大學畢業,獲得羅德獎學金,前往英國留學,1936年從英國牛津大學巴里歐學院(Balliol College)畢業,取得法律碩士學位。再取道東方,遊歷八個月後回到美國,進入華爾街工作。

1939年9月德國入侵波蘭,二次大戰爆發,坦伯頓向老闆借了1萬美元,買進美國兩大交易所中所有股價低於1美元的股票,每一檔買100美元,一共買到104家公司股票,其中有34家公司已經破產,四年後,他賺了4萬美元,104檔股票中只有四檔變成壁紙。

1960年代,日本還是新興股市時,坦伯頓率先投資日本,1980年代末期日本泡沫形成前,出脫所有日本股票。後來也率先投資中國大陸、俄羅斯和其他亞洲市場。

2001年第一季,那斯達克股市崩盤前,坦伯頓放空84檔那斯達克股票,平均每檔股票放空220萬美元,賺了8,600萬美元。

坦伯頓採取由下而上的價值型投資哲學,秉持耐心、彈性展望,總是了解所有證券與資產的價格最後都會反映未來盈餘。他把自己的成功歸功於能夠維持精神振奮、避免焦慮、遵守紀律。

【2008/07/10 經濟日報】

===============================================

坦伯頓在一九八七年接受英國女王冊封為爵士。還教出馬克默比爾斯(Mark Mobius)這個好徒弟,成為新興市場投資大師,這一波在拉美新興市場賺了很多.

坦伯頓系列基金賣給富蘭克林基金集團以後,由於原本的基金經理人大多還在,表現也維持一定水準(我比較喜歡不常換基金經理人的基金).

我就有買富蘭克林坦伯頓成長基金的定時定額(因為海外基金的手續費比較貴,所以用朋友證券員工的身份買比較便宜),雖然近一年多是賠錢的(我不常看它的短期績效),但以它的投資風格來看,長期平均報酬率每年10%是可以期待的,因為管理資產這麼大的單一基金(一兆台幣以上),不能以追逐強勢股或熱門股的方式投資,比較不會套在高檔不能翻身(我有買過10年不能翻身的股票型基金,厲害吧!),雖然名字叫做成長基金,其實選股是以價值投資取向為主,重點是在如何把成長的價值準確的估算出來,然後以投資價值股來獲得基金淨值的成長,所以這個"成長"應該是表示基金淨值會成長的意思,而不是只投資所謂的"成長股"(這比很多淨值一直衰退的"成長"型基金好太多了),而且以長期觀點佈局未來的主流股,風險也會比較低.

【經濟日報╱編譯劉道捷/綜合巴哈馬九日電】2008.07.10 02:56 am

全球投資先驅坦伯頓爵士(Sir. John Templeton)8日因肺炎去世,享年95。

坦伯頓縱橫全球市場近70年,一生賺錢行善,在2000年還大量放空科技股,又多次警告房地產價格過高,創設的坦伯頓獎獎金超過諾貝爾獎,第一位獲獎人是德瑞莎修女,六年後,德瑞莎獲頒諾貝爾和平獎。

坦伯頓是共同基金先驅,1954年創立坦伯頓成長基金公司,把公司經營成世界最成功的基金公司之一。如果1954年你投資1萬美元在這檔基金,到1992年坦伯頓以9.13億美元把公司賣給富蘭克林基金集團時,這筆投資會暴增至200萬美元。《錢雜誌》1999年推崇他是「20世紀最偉大的全球選股大師」。

在華爾街外,他最著名的事蹟是1972年創立坦伯頓獎、1987年創立坦伯頓基金會。坦伯頓(研究發現性靈真相進步)獎1973年開始頒發,得主包括分屬不同宗教的人士。坦伯頓基金會每年捐出7,000萬美元,獎助研究宗教與科學融合,提倡進化論與上帝創造世界說相容,也致力解決貧窮問題。

坦伯頓於1912年11月29日,出生在美國田納西州窮鄉僻壤溫契斯特小鎮,靠著打工和獎學金,1934年從美國耶魯大學畢業,獲得羅德獎學金,前往英國留學,1936年從英國牛津大學巴里歐學院(Balliol College)畢業,取得法律碩士學位。再取道東方,遊歷八個月後回到美國,進入華爾街工作。

1939年9月德國入侵波蘭,二次大戰爆發,坦伯頓向老闆借了1萬美元,買進美國兩大交易所中所有股價低於1美元的股票,每一檔買100美元,一共買到104家公司股票,其中有34家公司已經破產,四年後,他賺了4萬美元,104檔股票中只有四檔變成壁紙。

1960年代,日本還是新興股市時,坦伯頓率先投資日本,1980年代末期日本泡沫形成前,出脫所有日本股票。後來也率先投資中國大陸、俄羅斯和其他亞洲市場。

2001年第一季,那斯達克股市崩盤前,坦伯頓放空84檔那斯達克股票,平均每檔股票放空220萬美元,賺了8,600萬美元。

坦伯頓採取由下而上的價值型投資哲學,秉持耐心、彈性展望,總是了解所有證券與資產的價格最後都會反映未來盈餘。他把自己的成功歸功於能夠維持精神振奮、避免焦慮、遵守紀律。

【2008/07/10 經濟日報】

===============================================

坦伯頓在一九八七年接受英國女王冊封為爵士。還教出馬克默比爾斯(Mark Mobius)這個好徒弟,成為新興市場投資大師,這一波在拉美新興市場賺了很多.

坦伯頓系列基金賣給富蘭克林基金集團以後,由於原本的基金經理人大多還在,表現也維持一定水準(我比較喜歡不常換基金經理人的基金).

我就有買富蘭克林坦伯頓成長基金的定時定額(因為海外基金的手續費比較貴,所以用朋友證券員工的身份買比較便宜),雖然近一年多是賠錢的(我不常看它的短期績效),但以它的投資風格來看,長期平均報酬率每年10%是可以期待的,因為管理資產這麼大的單一基金(一兆台幣以上),不能以追逐強勢股或熱門股的方式投資,比較不會套在高檔不能翻身(我有買過10年不能翻身的股票型基金,厲害吧!),雖然名字叫做成長基金,其實選股是以價值投資取向為主,重點是在如何把成長的價值準確的估算出來,然後以投資價值股來獲得基金淨值的成長,所以這個"成長"應該是表示基金淨值會成長的意思,而不是只投資所謂的"成長股"(這比很多淨值一直衰退的"成長"型基金好太多了),而且以長期觀點佈局未來的主流股,風險也會比較低.

2008年7月9日 星期三

國際穀物報價

玉米近期期貨(美分/蒲式耳)

合約規格:每口5,000蒲式耳

合約月份:3,5,7.9,12月.

交貨等級:以2號黃玉米為準,1號黃玉米每蒲式耳加1又1/2美分,3號黃玉米每蒲式耳減1又1/2美分.

漲跌停限制:每蒲式耳30美分.現貨月份無限制.

報價 日走勢圖 週走勢圖

黃豆近期期貨(美分/蒲式耳)

合約規格:每口5,000蒲式耳

合約月份:1,3,5,7,8,9,11月.

交貨等級:以2號黃豆為準,1號黃豆每蒲式耳加6美分,3號黃豆每蒲式耳減6美分,另3號黃豆交貨有更嚴格品質規定.

漲跌停限制:每蒲式耳70美分.現貨月份無限制.

報價 日走勢圖 週走勢圖

黃豆油近期期貨(美分/磅)

合約規格:每口60,000磅(lbs)

合約月份:1,3,5,7,8,9,10,12月.

交貨等級:符合交易認證等級(meeting exchange-approved grades).

漲跌停限制:每磅2.5美分.現貨月份無限制.

報價 日走勢圖 週走勢圖

黃豆粉近期期貨(美元/噸)

合約規格:每口100噸(tons)

合約月份:1,3,5,7,8,9,10,12月.

交貨等級:蛋白質含量48%以上,符合交易所規定.

漲跌停限制:每噸20美元.現貨月份無限制.

報價 日走勢圖 週走勢圖

小麥近期期貨(美分/蒲式耳)

合約規格:每口5,000蒲式耳.

合約月份:3,5,7.9,12月.

交貨等級:No. 2 Soft Red Winter, No. 2 Hard Red Winter, No. 2 Dark Northern Spring, and No. 2 Northern Spring at par; No. 1 Soft Red Winter, No. 1 Hard Red Winter, No. 1 Dark Northern Spring and No. 1 Northern Spring at 3 cents per bushel over contract price.

漲跌停限制:每蒲式耳60美分.現貨月份無限制.

報價 日走勢圖 週走勢圖

燕麥近期期貨(美分/蒲式耳)

合約規格:每口5,000蒲式耳

合約月份:3,5,7.9,12月.

交貨等級:No. 2 Heavy and No. 1 at par. No. 1 Extra Heavy at 7 cents per bushel over contract price. No. 2 Extra Heavy at 4 cents per bushel over contract price, and No. 1 Heavy at 3 cents per bushel over contract price. No. 2(36 pound total minimum test weight) at 3 cents per bushel under contract price and No. 2 (34 pound total minimum test weight) at 6 cents per bushel under contract price.

漲跌停限制:每蒲式耳20美分.現貨月份無限制.

報價 日走勢圖 週走勢圖

稻米近期期貨(美分/CWT)

合約規格:每口2,000CWT(hundredweight英擔)

合約月份:1,3,5,7.9,11月.

交貨等級:U.S. No. 2 or better long grain rough rice with a total milling yield of not less than 65% including head rice of not less than 48%. Premiums and discounts are provided for each percent of head rice over or below 55%, and for each percent of broken rice over or below 15%. No heat-damaged kernels are permitted in a 500-gram sample and no stained kernels are permitted in a 500-gram sample. A maximum of 75 lightly discolored kernels are permitted in a 500-gram sample.

漲跌停限制:每英擔50美分.現貨月份無限制.

報價 日走勢圖 週走勢圖

合約規格:每口5,000蒲式耳

合約月份:3,5,7.9,12月.

交貨等級:以2號黃玉米為準,1號黃玉米每蒲式耳加1又1/2美分,3號黃玉米每蒲式耳減1又1/2美分.

漲跌停限制:每蒲式耳30美分.現貨月份無限制.

報價 日走勢圖 週走勢圖

黃豆近期期貨(美分/蒲式耳)

合約規格:每口5,000蒲式耳

合約月份:1,3,5,7,8,9,11月.

交貨等級:以2號黃豆為準,1號黃豆每蒲式耳加6美分,3號黃豆每蒲式耳減6美分,另3號黃豆交貨有更嚴格品質規定.

漲跌停限制:每蒲式耳70美分.現貨月份無限制.

報價 日走勢圖 週走勢圖

黃豆油近期期貨(美分/磅)

合約規格:每口60,000磅(lbs)

合約月份:1,3,5,7,8,9,10,12月.

交貨等級:符合交易認證等級(meeting exchange-approved grades).

漲跌停限制:每磅2.5美分.現貨月份無限制.

報價 日走勢圖 週走勢圖

黃豆粉近期期貨(美元/噸)

合約規格:每口100噸(tons)

合約月份:1,3,5,7,8,9,10,12月.

交貨等級:蛋白質含量48%以上,符合交易所規定.

漲跌停限制:每噸20美元.現貨月份無限制.

報價 日走勢圖 週走勢圖

小麥近期期貨(美分/蒲式耳)

合約規格:每口5,000蒲式耳.

合約月份:3,5,7.9,12月.

交貨等級:No. 2 Soft Red Winter, No. 2 Hard Red Winter, No. 2 Dark Northern Spring, and No. 2 Northern Spring at par; No. 1 Soft Red Winter, No. 1 Hard Red Winter, No. 1 Dark Northern Spring and No. 1 Northern Spring at 3 cents per bushel over contract price.

漲跌停限制:每蒲式耳60美分.現貨月份無限制.

報價 日走勢圖 週走勢圖

燕麥近期期貨(美分/蒲式耳)

合約規格:每口5,000蒲式耳

合約月份:3,5,7.9,12月.

交貨等級:No. 2 Heavy and No. 1 at par. No. 1 Extra Heavy at 7 cents per bushel over contract price. No. 2 Extra Heavy at 4 cents per bushel over contract price, and No. 1 Heavy at 3 cents per bushel over contract price. No. 2(36 pound total minimum test weight) at 3 cents per bushel under contract price and No. 2 (34 pound total minimum test weight) at 6 cents per bushel under contract price.

漲跌停限制:每蒲式耳20美分.現貨月份無限制.

報價 日走勢圖 週走勢圖

稻米近期期貨(美分/CWT)

合約規格:每口2,000CWT(hundredweight英擔)

合約月份:1,3,5,7.9,11月.

交貨等級:U.S. No. 2 or better long grain rough rice with a total milling yield of not less than 65% including head rice of not less than 48%. Premiums and discounts are provided for each percent of head rice over or below 55%, and for each percent of broken rice over or below 15%. No heat-damaged kernels are permitted in a 500-gram sample and no stained kernels are permitted in a 500-gram sample. A maximum of 75 lightly discolored kernels are permitted in a 500-gram sample.

漲跌停限制:每英擔50美分.現貨月份無限制.

報價 日走勢圖 週走勢圖

國際原油報價

紐約NYMEX輕甜原油近期期貨報價(美元/桶)

合格規格:每口1,000桶(約合42,000加侖)

合約月份:近5年內每月,第6年以後為6及12月,共9年.

交貨等級:Specific domestic crudes with 0.42% sulfur by weight or less, not less than 37° API gravity nor more than 42° API gravity. The following domestic crude streams are deliverable: West Texas Intermediate, Low Sweet Mix, New Mexican Sweet, North Texas Sweet, Oklahoma Sweet, South Texas Sweet.Specific foreign crudes of not less than 34° API nor more than 42° API. The following foreign streams are deliverable: U.K. Brent, for which the seller shall receive a 30 cent per barrel discount below the final settlement price; Norwegian Oseberg Blend is delivered at a 55¢–per–barrel discount; Nigerian Bonny Light, Qua Iboe, and Colombian Cusiana are delivered at 15¢ premiums.

漲跌幅限制:每桶10美元,買,賣或成交價停留在漲跌停板價達5分鐘,則停止交易5分鐘,之後重新計算漲跌幅,依此類推.

部位持有限制:每一戶頭持有各月份合約淨部位總合不得超過2萬口,現貨月份最後3個交易日持有口數不得超過3,000口.

紐約NYMEX輕甜原油近期期貨日走勢圖(美元/桶)

美國原油井口價格年平均走勢圖(美元/桶)

倫敦ICE北海布崙特原油近期期貨報價(美元/桶)

倫敦ICE北海布崙特原油近期期貨日走勢圖(美元/桶)

倫敦ICE北海布崙特原油近期期貨月走勢圖(美元/桶)

紐約NYMEX西德州中級原油近期期貨月走勢圖(美元/桶)

合格規格:每口1,000桶(約合42,000加侖)

合約月份:近5年內每月,第6年以後為6及12月,共9年.

交貨等級:Specific domestic crudes with 0.42% sulfur by weight or less, not less than 37° API gravity nor more than 42° API gravity. The following domestic crude streams are deliverable: West Texas Intermediate, Low Sweet Mix, New Mexican Sweet, North Texas Sweet, Oklahoma Sweet, South Texas Sweet.Specific foreign crudes of not less than 34° API nor more than 42° API. The following foreign streams are deliverable: U.K. Brent, for which the seller shall receive a 30 cent per barrel discount below the final settlement price; Norwegian Oseberg Blend is delivered at a 55¢–per–barrel discount; Nigerian Bonny Light, Qua Iboe, and Colombian Cusiana are delivered at 15¢ premiums.

漲跌幅限制:每桶10美元,買,賣或成交價停留在漲跌停板價達5分鐘,則停止交易5分鐘,之後重新計算漲跌幅,依此類推.

部位持有限制:每一戶頭持有各月份合約淨部位總合不得超過2萬口,現貨月份最後3個交易日持有口數不得超過3,000口.

紐約NYMEX輕甜原油近期期貨日走勢圖(美元/桶)

美國原油井口價格年平均走勢圖(美元/桶)

倫敦ICE北海布崙特原油近期期貨報價(美元/桶)

倫敦ICE北海布崙特原油近期期貨日走勢圖(美元/桶)

倫敦ICE北海布崙特原油近期期貨月走勢圖(美元/桶)

紐約NYMEX西德州中級原油近期期貨日走勢圖(美元/桶)

紐約NYMEX西德州中級原油近期期貨月走勢圖(美元/桶)

馬莎撤離台灣,不令人意外

馬莎撤離台灣 統一超1.3億泡湯

【經濟日報╱記者陳怡君、林茂仁/台北報導】2008.07.09 02:56 am

馬莎百貨去年9月才在台北市忠孝商圈開店,但業績始終沒有起色,近日快刀斬亂麻決定撤離台灣。

英國馬莎百貨因在台銷售狀況不如預期,將結束在台灣的三間分店,撤離台灣。馬莎與台灣超商業龍頭統一超商僅一年半的合作關係,近期將劃上句點,統一超投資的200萬元英鎊(約新台幣1.3億元)可能化為烏有,虧損金額要看最後清算結果而定,這也讓超商龍頭進軍百貨業的第一仗碰了個釘子。

馬莎台灣分公司指出,三間門市結束營運時間將視貨品售出的時程而定。但據指出,馬莎位在台北市紐約紐約購物中心的門市,本7月底將結束營業。

統一超強調,集團旗下通路包括無印良品、酷聖石及康是美等都在快速成長階段,加上7-ELEVEN即將在上海開設便利商店,未來集團仍會穩定成長。

馬莎派駐在台擔任總經理的外籍主管華曦,前(7)日已向紐約紐約購物中心高層要求提前解約。統領百貨發言人陳文隆則指出,他並不清楚馬莎將結束台灣三間分店的營運,統領向來單純向馬莎收取租金,也不了解馬莎的營運狀況。

據了解,馬莎在台灣的三間門市業績始終沒有達到目標,有的門市單月業績甚至只有預期目標的一半,或是差了三、四成。由於馬莎提前解約,勢必得賠償進駐的商場租金。

台灣馬莎行銷總監簡敏君昨日並未回應,而是交由長期配合的凱旋先驅公關代為聲明。

聲明稿中指出,經檢視在台的初步營運後,英國馬莎與統一超共同宣布結束馬莎在台灣的三家門市。雙方的這項決定將有助於各自就其未來的發展策略進行新事業布局。

馬莎在全球39個國家與地區共有282個門市,近期並宣布將國際市場發展版圖拓展至希臘、中歐、東歐及印度。此外,英國以外市場在過去五年來有15%至20%的成長。

【2008/07/09 經濟日報】

================================================

去年在紐約紐約新開的店逛過一次,買了一些衣服和巧克力後,就沒有再去過了.

因為東西的擺設很雜亂,貨品並不多,看起來不清爽.

而且衣服看起來舊舊的,價格卻沒有相對便宜,好像是很久賣不出去的存貨一樣.

有些糖果和食品的有效期限好像粉近,看了也不太敢買.

感覺上沒有國際的水準,倒像是來出清存貨的.

行銷的策略和商品的選擇沒有融合台灣的當地習慣,

收攤並不令人意外.

【經濟日報╱記者陳怡君、林茂仁/台北報導】2008.07.09 02:56 am

馬莎百貨去年9月才在台北市忠孝商圈開店,但業績始終沒有起色,近日快刀斬亂麻決定撤離台灣。

英國馬莎百貨因在台銷售狀況不如預期,將結束在台灣的三間分店,撤離台灣。馬莎與台灣超商業龍頭統一超商僅一年半的合作關係,近期將劃上句點,統一超投資的200萬元英鎊(約新台幣1.3億元)可能化為烏有,虧損金額要看最後清算結果而定,這也讓超商龍頭進軍百貨業的第一仗碰了個釘子。

馬莎台灣分公司指出,三間門市結束營運時間將視貨品售出的時程而定。但據指出,馬莎位在台北市紐約紐約購物中心的門市,本7月底將結束營業。

統一超強調,集團旗下通路包括無印良品、酷聖石及康是美等都在快速成長階段,加上7-ELEVEN即將在上海開設便利商店,未來集團仍會穩定成長。

馬莎派駐在台擔任總經理的外籍主管華曦,前(7)日已向紐約紐約購物中心高層要求提前解約。統領百貨發言人陳文隆則指出,他並不清楚馬莎將結束台灣三間分店的營運,統領向來單純向馬莎收取租金,也不了解馬莎的營運狀況。

據了解,馬莎在台灣的三間門市業績始終沒有達到目標,有的門市單月業績甚至只有預期目標的一半,或是差了三、四成。由於馬莎提前解約,勢必得賠償進駐的商場租金。

台灣馬莎行銷總監簡敏君昨日並未回應,而是交由長期配合的凱旋先驅公關代為聲明。

聲明稿中指出,經檢視在台的初步營運後,英國馬莎與統一超共同宣布結束馬莎在台灣的三家門市。雙方的這項決定將有助於各自就其未來的發展策略進行新事業布局。

馬莎在全球39個國家與地區共有282個門市,近期並宣布將國際市場發展版圖拓展至希臘、中歐、東歐及印度。此外,英國以外市場在過去五年來有15%至20%的成長。

【2008/07/09 經濟日報】

================================================

去年在紐約紐約新開的店逛過一次,買了一些衣服和巧克力後,就沒有再去過了.

因為東西的擺設很雜亂,貨品並不多,看起來不清爽.

而且衣服看起來舊舊的,價格卻沒有相對便宜,好像是很久賣不出去的存貨一樣.

有些糖果和食品的有效期限好像粉近,看了也不太敢買.

感覺上沒有國際的水準,倒像是來出清存貨的.

行銷的策略和商品的選擇沒有融合台灣的當地習慣,

收攤並不令人意外.

2008年7月8日 星期二

宏達電上季EPS僅8.52元

存貨損失 宏達電上季EPS僅8.52元 鑽石機不發亮 6月營收118億 低於預期

2008年07月08日蘋果日報

【陳佩嘉╱台北報導】宏達電(2498)受到第2季對客戶T-Mobile提列存貨損失,第2季獲利較第1季下滑7.34%,調整員工分紅費用化後,單季稅後純益為64.35億元,除權後股本計算單季每股純益(EPS)僅8.52元,不過宏達電強調,第2季營收346.2億元,仍較第1季成長5.77%,而宏達電6月營收為118.36億元,亦低於法人原先預估的120億元以上。宏達電鑽石機在5月底正式出貨,市場看好6月營收可望明顯成長,不少法人預估至少較5月有10%以上的成長,單月營收應該120億元起跳,不過根據宏達電昨天公布的營收,卻僅118.36億元,低於法人預估值。

上半年EPS 17.71元 而宏達電第2季營收346.2億元,則較去年同期268.61億元,成長28.89%,仍符合宏達電所預估今年營收至少成長20%以上的平均水準。宏達電第2季在員工分紅調整前,稅前盈餘為88.59億元,稅後純益為76.01億元,依照除權前股本計算,EPS為11.23元,而調整員工分紅費用化後,第2季的稅前盈餘為75億元,稅後純益為64.35億元,依除權後股本計算,EPS為8.52元。宏達電累計上半年EPS達17.71元(員工分紅費用化後),仍是上市櫃公司獲利王。宏達電表示,第2季營收較第1季成長,獲利較第1季下滑,主要是第2季提列存貨損失,導致第2季毛利率下滑。而法人認為,這部分與先前宏達電財務長鄭慧明在法說會上所說一致,主要是因為大客戶T-Mobile產品銷售狀況不如預期。

本季營收可成長15% 雖然宏達電6月營收低於法人預期,法人仍看好宏達電第3季營收仍可較第2季呈2位數成長,預估可有15%的成長空間,而7月底將是鑽石機銷售好壞的最重要觀察時機。法人認為,雖然宏達電一直對外表達,產品銷售未受歐美景氣不佳影響,但是近期部分法人認為,受到全球景氣疑慮,原先預估宏達電第4季營收可望較第3季成長10~15%,目前已下修至5~10%。而近期包括瑞銀等外資機構紛紛唱衰宏達電明年營運,對此,宏達電表示,不願評論。

================================================

員工分紅費用化是原本就知道的事,

至於每季存貨損失要提多少? 主要跟生意好不好及是否正常提列有關.

其實第二季營收不錯,達346億, 僅次於去年(2007)第四季的390億.

主要在於連續三季沒有任何存貨評價損失,而第一季底存貨損失備抵餘額還有11億,季底存貨也只有77億,照理說在正常狀況下是夠的,除非第二季的銷售不如預期,使存 貨累積過快過多,或者因鑽石機的推出使舊機賣不掉而必需低價出清,才會必需再提列大量的存貨損失,否則以宏達電過去記錄,一季打消個4億多已是高水準的了,想必第二季的提列額可能在10億左右.

貨累積過快過多,或者因鑽石機的推出使舊機賣不掉而必需低價出清,才會必需再提列大量的存貨損失,否則以宏達電過去記錄,一季打消個4億多已是高水準的了,想必第二季的提列額可能在10億左右.

宏達電至目前的表現,照著之前6/16及6/24文章所預期的走,估計第二季營業利益率可能會降到20%左右,對股價將產生殺傷力(見附圖).

不過因為已累積到600多億的現金及超過110元的每股淨值,

應可再撐一段不短的時間(除非像威盛一樣決策錯誤).

假如今年每股盈餘降到40元左右,以其維持12~13倍的本益比來算,

那麼股價跌破500元應是很正常的事.

*個人目前並無持有以上所提個股及其衍生性金融商品之任何多空部位.

2008年07月08日蘋果日報

【陳佩嘉╱台北報導】宏達電(2498)受到第2季對客戶T-Mobile提列存貨損失,第2季獲利較第1季下滑7.34%,調整員工分紅費用化後,單季稅後純益為64.35億元,除權後股本計算單季每股純益(EPS)僅8.52元,不過宏達電強調,第2季營收346.2億元,仍較第1季成長5.77%,而宏達電6月營收為118.36億元,亦低於法人原先預估的120億元以上。宏達電鑽石機在5月底正式出貨,市場看好6月營收可望明顯成長,不少法人預估至少較5月有10%以上的成長,單月營收應該120億元起跳,不過根據宏達電昨天公布的營收,卻僅118.36億元,低於法人預估值。

上半年EPS 17.71元 而宏達電第2季營收346.2億元,則較去年同期268.61億元,成長28.89%,仍符合宏達電所預估今年營收至少成長20%以上的平均水準。宏達電第2季在員工分紅調整前,稅前盈餘為88.59億元,稅後純益為76.01億元,依照除權前股本計算,EPS為11.23元,而調整員工分紅費用化後,第2季的稅前盈餘為75億元,稅後純益為64.35億元,依除權後股本計算,EPS為8.52元。宏達電累計上半年EPS達17.71元(員工分紅費用化後),仍是上市櫃公司獲利王。宏達電表示,第2季營收較第1季成長,獲利較第1季下滑,主要是第2季提列存貨損失,導致第2季毛利率下滑。而法人認為,這部分與先前宏達電財務長鄭慧明在法說會上所說一致,主要是因為大客戶T-Mobile產品銷售狀況不如預期。

本季營收可成長15% 雖然宏達電6月營收低於法人預期,法人仍看好宏達電第3季營收仍可較第2季呈2位數成長,預估可有15%的成長空間,而7月底將是鑽石機銷售好壞的最重要觀察時機。法人認為,雖然宏達電一直對外表達,產品銷售未受歐美景氣不佳影響,但是近期部分法人認為,受到全球景氣疑慮,原先預估宏達電第4季營收可望較第3季成長10~15%,目前已下修至5~10%。而近期包括瑞銀等外資機構紛紛唱衰宏達電明年營運,對此,宏達電表示,不願評論。

================================================

員工分紅費用化是原本就知道的事,

至於每季存貨損失要提多少? 主要跟生意好不好及是否正常提列有關.

其實第二季營收不錯,達346億, 僅次於去年(2007)第四季的390億.

主要在於連續三季沒有任何存貨評價損失,而第一季底存貨損失備抵餘額還有11億,季底存貨也只有77億,照理說在正常狀況下是夠的,除非第二季的銷售不如預期,使存

貨累積過快過多,或者因鑽石機的推出使舊機賣不掉而必需低價出清,才會必需再提列大量的存貨損失,否則以宏達電過去記錄,一季打消個4億多已是高水準的了,想必第二季的提列額可能在10億左右.

貨累積過快過多,或者因鑽石機的推出使舊機賣不掉而必需低價出清,才會必需再提列大量的存貨損失,否則以宏達電過去記錄,一季打消個4億多已是高水準的了,想必第二季的提列額可能在10億左右.宏達電至目前的表現,照著之前6/16及6/24文章所預期的走,估計第二季營業利益率可能會降到20%左右,對股價將產生殺傷力(見附圖).

不過因為已累積到600多億的現金及超過110元的每股淨值,

應可再撐一段不短的時間(除非像威盛一樣決策錯誤).

假如今年每股盈餘降到40元左右,以其維持12~13倍的本益比來算,

那麼股價跌破500元應是很正常的事.

*個人目前並無持有以上所提個股及其衍生性金融商品之任何多空部位.

石化產業

石油相關知識

石化產品介紹(台塑石化)

台塑石化代儲政府儲油數量統計表

中國石油代儲政府儲油數量統計表

石化產品圖 (台塑石化)

(台塑石化)

政府儲油規定:

一、政府儲備石油安全存量目標量,為國內石油平均銷售量及使用量之三十天需要量。以九十二年國內單日石油平均銷售量及使用量八萬五千公秉乘以三十天計算,總計應儲存油品二百五十五萬公秉。

二、符前項政府儲油儲存量計算方式,得依實際儲油作業需要,以原油及成品油分別儲存。其以原油儲存者,應依煉製成品油之平均折算率1:0.83計算數量。

三、經濟部得視國內既有儲槽容量、儲存成本等因素,訂定前項油品儲存比例,其中原油部分不得低於50% 。

四、第一項國內單日石油平均銷售量及使用量不含石油業者銷售國際航線船舶、航空器之石油製品及用於石化原料之石油投入量。

石化產品製程 (台塑石化)

台塑六輕石化產品關聯圖

苯乙烯製程圖

苯乙烯:

苯乙烯:

原料:苯及乙烯

成本:

1.生產1公噸SM需以0.32噸乙烯及0.86噸的苯.

2.加上工繳(人工,折舊,水電等費用)約每噸120~150美元

下游產品:聚苯乙烯(PS),丙烯晴/丁二烯/苯乙烯共聚合樹脂(ABS),苯乙烯聚丁二烯橡膠(SBR)

景氣週期:旺季:每年第二及三季.淡季:每年第四季至隔年農曆春節.

聚苯乙烯(PS)製程圖

聚苯乙烯:

原料:苯乙烯

成本:

1.通用級GPS=1~1.05噸SM+工繳(110美元).

2.耐衝擊型HIPS=0.93頓SM+0.06噸BR+工繳(110美元).

3.發泡級EPS=1~1.05頓SM+工繳(220美元)

下游產品:塑膠玩具,電子零件,建材,包裝材料

石化產品介紹(台塑石化)

台塑石化代儲政府儲油數量統計表

中國石油代儲政府儲油數量統計表

石化產品圖

(台塑石化)政府儲油規定:

一、政府儲備石油安全存量目標量,為國內石油平均銷售量及使用量之三十天需要量。以九十二年國內單日石油平均銷售量及使用量八萬五千公秉乘以三十天計算,總計應儲存油品二百五十五萬公秉。

二、符前項政府儲油儲存量計算方式,得依實際儲油作業需要,以原油及成品油分別儲存。其以原油儲存者,應依煉製成品油之平均折算率1:0.83計算數量。

三、經濟部得視國內既有儲槽容量、儲存成本等因素,訂定前項油品儲存比例,其中原油部分不得低於50% 。

四、第一項國內單日石油平均銷售量及使用量不含石油業者銷售國際航線船舶、航空器之石油製品及用於石化原料之石油投入量。

石化產品製程 (台塑石化)

台塑六輕石化產品關聯圖

苯乙烯製程圖

苯乙烯:原料:苯及乙烯

成本:

1.生產1公噸SM需以0.32噸乙烯及0.86噸的苯.

2.加上工繳(人工,折舊,水電等費用)約每噸120~150美元

下游產品:聚苯乙烯(PS),丙烯晴/丁二烯/苯乙烯共聚合樹脂(ABS),苯乙烯聚丁二烯橡膠(SBR)

景氣週期:旺季:每年第二及三季.淡季:每年第四季至隔年農曆春節.

聚苯乙烯(PS)製程圖

聚苯乙烯:

原料:苯乙烯

成本:

1.通用級GPS=1~1.05噸SM+工繳(110美元).

2.耐衝擊型HIPS=0.93頓SM+0.06噸BR+工繳(110美元).

3.發泡級EPS=1~1.05頓SM+工繳(220美元)

下游產品:塑膠玩具,電子零件,建材,包裝材料

太陽能

太陽能電池產業介紹(益通光能)

太陽能發電價格(Solarbuzz)

太陽能發電基準價格指數(Solarbuzz)

太陽能電池125瓦以上模組零售價格 (Solarbuzz)

太陽能電池價格指數 (Solarbuzz)

太陽能電力轉換器價格指數 (Solarbuzz)

太陽能充電控制器價格指數 (Solarbuzz)

太陽能產業新聞(Solarbuzz)

美國國家能源局再生能源研究室

(National Renewable Energy Laboratory of United States of America)

1975-2010年太陽光電技術發展路徑圖

太陽能發電價格(Solarbuzz)

太陽能發電基準價格指數(Solarbuzz)

太陽能電池125瓦以上模組零售價格 (Solarbuzz)

太陽能電池價格指數 (Solarbuzz)

太陽能電力轉換器價格指數 (Solarbuzz)

太陽能充電控制器價格指數 (Solarbuzz)

太陽能產業新聞(Solarbuzz)

美國國家能源局再生能源研究室

(National Renewable Energy Laboratory of United States of America)

1975-2010年太陽光電技術發展路徑圖

LCD

LCD產品報價

LCD市場趨勢

LCD熱門新聞

LCD最新產品發表

LCD市場信心指數

LCD產業專欄

LCD產業知識庫

LCD產業供應鍊及公司列表

以上資料連結至專業LCD報價網站(英文):http://www.witsview.com/

TFT LCD合約報價

LCD產業新聞

以上資料連結至專業報價網站(英文):http://www.inspectrumtech.com

LCD市場趨勢

LCD熱門新聞

LCD最新產品發表

LCD市場信心指數

LCD產業專欄

LCD產業知識庫

LCD產業供應鍊及公司列表

以上資料連結至專業LCD報價網站(英文):http://www.witsview.com/

TFT LCD合約報價

LCD產業新聞

以上資料連結至專業報價網站(英文):http://www.inspectrumtech.com

航運產業

散裝輪:

波羅地海乾貨運價指數(Baltic Dry Index)日走勢圖

波羅地海海岬型貨輪運價指數(Baltic Capsize Index)日走勢圖

波羅地海巴拿馬極限型貨輪運價指數(Baltic Panamax Index)日走勢圖

海岬型散裝輪租金趨勢圖(Capsize B/C Timecharter Rate)

巴拿馬極限型散裝輪租金趨勢圖(Panamax B/C Timecharter Rate)

輕便極限型散裝輪租金趨勢圖(Handymax Timecharter Rate)

輕便型散裝輪租金趨勢圖(Small bulker Timecharter Rate)

新造散裝輪價格趨勢圖(Bulk Carrier Newbuilding Prices)

新造散裝輪數量統計表(Orderbook of Bulk Carrier)

二手散裝船數統計表(Bulk Carrier)

二手海岬型散裝輪價格趨勢圖(Capsize Secondhand Prices)

二手巴拿馬極限型散裝輪價格趨勢圖(Panamax Secondhand Prices)

二手輕便極限型散裝輪價格趨勢圖(Handymax Secondhand Prices)

二手輕便型散裝輪價格趨勢圖(Handy Secondhand Prices)

貨櫃輪:

貨櫃輪租金趨勢圖(Monthly Container Timecharter Rate)

新造貨櫃輪價格趨勢圖(Containership Carrier Newbuilding Prices)

新造貨櫃船數量統計表(Orderbook of Containerships)

二手貨櫃輪船數統計表(Bulk Carrier)

二手貨櫃輪價格趨勢圖(Container Secondhand Prices)

外部資料連結至:

專業船舶經紀團隊:訊昌有限公司及http://investmenttools.com/

波羅地海乾貨運價指數(Baltic Dry Index)日走勢圖

波羅地海海岬型貨輪運價指數(Baltic Capsize Index)日走勢圖

波羅地海巴拿馬極限型貨輪運價指數(Baltic Panamax Index)日走勢圖

海岬型散裝輪租金趨勢圖(Capsize B/C Timecharter Rate)

巴拿馬極限型散裝輪租金趨勢圖(Panamax B/C Timecharter Rate)

輕便極限型散裝輪租金趨勢圖(Handymax Timecharter Rate)

輕便型散裝輪租金趨勢圖(Small bulker Timecharter Rate)

新造散裝輪價格趨勢圖(Bulk Carrier Newbuilding Prices)

新造散裝輪數量統計表(Orderbook of Bulk Carrier)

二手散裝船數統計表(Bulk Carrier)

二手海岬型散裝輪價格趨勢圖(Capsize Secondhand Prices)

二手巴拿馬極限型散裝輪價格趨勢圖(Panamax Secondhand Prices)

二手輕便極限型散裝輪價格趨勢圖(Handymax Secondhand Prices)

二手輕便型散裝輪價格趨勢圖(Handy Secondhand Prices)

貨櫃輪:

貨櫃輪租金趨勢圖(Monthly Container Timecharter Rate)

新造貨櫃輪價格趨勢圖(Containership Carrier Newbuilding Prices)

新造貨櫃船數量統計表(Orderbook of Containerships)

二手貨櫃輪船數統計表(Bulk Carrier)

二手貨櫃輪價格趨勢圖(Container Secondhand Prices)

外部資料連結至:

專業船舶經紀團隊:訊昌有限公司及http://investmenttools.com/

2008年7月7日 星期一

投資大師也遭殃,保住小命等機會

美股慘 投資大師也遭殃

【經濟日報╱編譯劉道捷/綜合六日電】 2008.07.07 04:04 am

美國股民上月十分淒慘,損失極為慘重,是1930年紐約股市崩盤以來最慘的一個月,真是叫天天不應、叫地地不靈,唯一的安慰大概是擁有幾十億美元身家的投資大師,他們跟一般股友一樣,也賠到幾乎賣褲子。

大師焦點網站研究55位最有名的投資大師,包括巴菲特、索羅斯、威廉斯、葛林柏格、伊卡恩、貝倫、杜萊曼、藍波特、米勒、惠特曼和柯萊曼之流的大師投資績效後,發現只有四位大師賺錢,其他大師的選股和一般股友一樣鴉鴉烏。

根據大師網站的研究,今年上半年,55位大師中的幸運四人組頭頭是石油業怪才皮肯斯,他上半年買的股票足足上漲了23%,其次是基金經理人席柏納,他買的股票上漲了14.5%,第三名是曼德爾,他創造了10.1%的績效,第四名是文特斯,他選的股票上漲3.8%。

倒數第一名是惠特曼,他上半年挑選的股票虧損43.9%,倒數第二名是巴布萊,他虧損了41.9%,倒數第三名是米勒,他的選股平均損失38.5%。

皮肯斯半年來買進過24檔股票,平均報酬率為15.58%,其中包括石油業的泛洋、哈利波頓、XTO能源、三德利奇、麥摩蘭、許倫柏格等公司。他的投資組合由23檔股票組成,目前價值12.91億美元,其中石油與天然氣股占69.5%,產業股占25.7%,基本原料股占1.3%。

他鍾愛石油與天然氣股並不意外,因為他早年以經營獨立石油公司起家,不過他不是靠著鑽探、開採油氣發跡,而是靠著併購其他石油公司壯大,是1980年代著名的併購大師。目前他擔任私募基金BP資本管理公司董事長,估計擁有25億美元財產,富比世雜誌說他是美國第131大富豪。

巴菲特半年來買過16檔股票,平均報酬率為負6.5%。他的投資組合由39檔股票構成,目前價值664.61億美元,其中消費產品股占39.3%,金融股占30.6%,產業股占14.9%,健保股占7%,消費服務股占5.3%,油氣股占2%。

索羅斯半年來買進過510檔股票,平均報酬率為負10.74%。他的投資組合由408檔股票構成,價值21.58億美元,其中基本原料股占15.2%,科技股占11.1%,消費服務股占7.6%,產業股占7.3%、健保股占3.8%,其餘為公用事業股、金融股、電信股、消費產品股和油氣股。

索羅斯基本投資理念是金融市場經常處於混亂狀態,人氣重於理性,研究資產價值、市場的反射性,掌握盛衰循環,就可以賺到大錢。

【2008/07/07 經濟日報】

===============================================

看到這篇報導,相信會使這一波虧損的投資人寬心不少,因為在空頭走勢中,即使是長期投資者也會遭受短期的虧損,本波一般投資者融資斷頭的不少,但寶來集團總裁白文正的自殺,讓市場大為錯愕,這麼有錢的人都要因為憂鬱症去自殺,融資斷頭的小老百姓真該慶幸至今還能保住一條小命,虧點錢算什麼?總有機會再賺回來,留得青山在,不怕沒材燒.

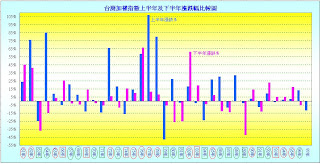

其實長期資台股,獲利的機會很大,根據過去36年台股(61~96年)加權指數的報酬率來看,只有10年是負的,意即你只要在每年年底買股票,獲勝的機率有72.22%(如附圖,點圖可放大),再分成上及下半年,其中上半年上漲的機率為63.88%(23/36),下半年上漲的機率為55.55%(20/36),由於今年上半年台股下跌11.55%,在過去上半年下跌的13年間,有8年在下半年持續下跌(如附圖中年度為綠方框者,點圖可放大),有5年在下半年上漲(66年,69年,74年,83年及93年,如附圖中年度為紅方框者,點圖可放大).

其實長期資台股,獲利的機會很大,根據過去36年台股(61~96年)加權指數的報酬率來看,只有10年是負的,意即你只要在每年年底買股票,獲勝的機率有72.22%(如附圖,點圖可放大),再分成上及下半年,其中上半年上漲的機率為63.88%(23/36),下半年上漲的機率為55.55%(20/36),由於今年上半年台股下跌11.55%,在過去上半年下跌的13年間,有8年在下半年持續下跌(如附圖中年度為綠方框者,點圖可放大),有5年在下半年上漲(66年,69年,74年,83年及93年,如附圖中年度為紅方框者,點圖可放大).

依以上的機率來看,台股年底收在8500點以上的機率有72%,但收在7500點以下的機率也有62%(收在7500之上的機率為38%),表面看起來好像是矛盾的,今年卻可能是機率趨均特性發揮的時機,代表下半年台股將有大幅波動的走勢,其中隱藏著獲利的機會.

依以上的機率來看,台股年底收在8500點以上的機率有72%,但收在7500點以下的機率也有62%(收在7500之上的機率為38%),表面看起來好像是矛盾的,今年卻可能是機率趨均特性發揮的時機,代表下半年台股將有大幅波動的走勢,其中隱藏著獲利的機會.

【經濟日報╱編譯劉道捷/綜合六日電】 2008.07.07 04:04 am

美國股民上月十分淒慘,損失極為慘重,是1930年紐約股市崩盤以來最慘的一個月,真是叫天天不應、叫地地不靈,唯一的安慰大概是擁有幾十億美元身家的投資大師,他們跟一般股友一樣,也賠到幾乎賣褲子。

大師焦點網站研究55位最有名的投資大師,包括巴菲特、索羅斯、威廉斯、葛林柏格、伊卡恩、貝倫、杜萊曼、藍波特、米勒、惠特曼和柯萊曼之流的大師投資績效後,發現只有四位大師賺錢,其他大師的選股和一般股友一樣鴉鴉烏。

根據大師網站的研究,今年上半年,55位大師中的幸運四人組頭頭是石油業怪才皮肯斯,他上半年買的股票足足上漲了23%,其次是基金經理人席柏納,他買的股票上漲了14.5%,第三名是曼德爾,他創造了10.1%的績效,第四名是文特斯,他選的股票上漲3.8%。

倒數第一名是惠特曼,他上半年挑選的股票虧損43.9%,倒數第二名是巴布萊,他虧損了41.9%,倒數第三名是米勒,他的選股平均損失38.5%。

皮肯斯半年來買進過24檔股票,平均報酬率為15.58%,其中包括石油業的泛洋、哈利波頓、XTO能源、三德利奇、麥摩蘭、許倫柏格等公司。他的投資組合由23檔股票組成,目前價值12.91億美元,其中石油與天然氣股占69.5%,產業股占25.7%,基本原料股占1.3%。

他鍾愛石油與天然氣股並不意外,因為他早年以經營獨立石油公司起家,不過他不是靠著鑽探、開採油氣發跡,而是靠著併購其他石油公司壯大,是1980年代著名的併購大師。目前他擔任私募基金BP資本管理公司董事長,估計擁有25億美元財產,富比世雜誌說他是美國第131大富豪。

巴菲特半年來買過16檔股票,平均報酬率為負6.5%。他的投資組合由39檔股票構成,目前價值664.61億美元,其中消費產品股占39.3%,金融股占30.6%,產業股占14.9%,健保股占7%,消費服務股占5.3%,油氣股占2%。

索羅斯半年來買進過510檔股票,平均報酬率為負10.74%。他的投資組合由408檔股票構成,價值21.58億美元,其中基本原料股占15.2%,科技股占11.1%,消費服務股占7.6%,產業股占7.3%、健保股占3.8%,其餘為公用事業股、金融股、電信股、消費產品股和油氣股。

索羅斯基本投資理念是金融市場經常處於混亂狀態,人氣重於理性,研究資產價值、市場的反射性,掌握盛衰循環,就可以賺到大錢。

【2008/07/07 經濟日報】

===============================================

看到這篇報導,相信會使這一波虧損的投資人寬心不少,因為在空頭走勢中,即使是長期投資者也會遭受短期的虧損,本波一般投資者融資斷頭的不少,但寶來集團總裁白文正的自殺,讓市場大為錯愕,這麼有錢的人都要因為憂鬱症去自殺,融資斷頭的小老百姓真該慶幸至今還能保住一條小命,虧點錢算什麼?總有機會再賺回來,留得青山在,不怕沒材燒.

其實長期資台股,獲利的機會很大,根據過去36年台股(61~96年)加權指數的報酬率來看,只有10年是負的,意即你只要在每年年底買股票,獲勝的機率有72.22%(如附圖,點圖可放大),再分成上及下半年,其中上半年上漲的機率為63.88%(23/36),下半年上漲的機率為55.55%(20/36),由於今年上半年台股下跌11.55%,在過去上半年下跌的13年間,有8年在下半年持續下跌(如附圖中年度為綠方框者,點圖可放大),有5年在下半年上漲(66年,69年,74年,83年及93年,如附圖中年度為紅方框者,點圖可放大).

其實長期資台股,獲利的機會很大,根據過去36年台股(61~96年)加權指數的報酬率來看,只有10年是負的,意即你只要在每年年底買股票,獲勝的機率有72.22%(如附圖,點圖可放大),再分成上及下半年,其中上半年上漲的機率為63.88%(23/36),下半年上漲的機率為55.55%(20/36),由於今年上半年台股下跌11.55%,在過去上半年下跌的13年間,有8年在下半年持續下跌(如附圖中年度為綠方框者,點圖可放大),有5年在下半年上漲(66年,69年,74年,83年及93年,如附圖中年度為紅方框者,點圖可放大). 依以上的機率來看,台股年底收在8500點以上的機率有72%,但收在7500點以下的機率也有62%(收在7500之上的機率為38%),表面看起來好像是矛盾的,今年卻可能是機率趨均特性發揮的時機,代表下半年台股將有大幅波動的走勢,其中隱藏著獲利的機會.

依以上的機率來看,台股年底收在8500點以上的機率有72%,但收在7500點以下的機率也有62%(收在7500之上的機率為38%),表面看起來好像是矛盾的,今年卻可能是機率趨均特性發揮的時機,代表下半年台股將有大幅波動的走勢,其中隱藏著獲利的機會.

2008年7月3日 星期四

跌深反彈VS長期投資

今日(2008/7/3)台股開低震盪走高,收復前低7384點,而且在台積電遭利空襲擊開盤大跌的情況下,能夠收出204點實體長紅,頗有破底翻的企圖,顯示政府護盤的技巧已經有改進,題材股人氣聚集,市場信心稍有恢復,但不代表後市就海闊天空,因為即使7115是本波低點,因60日均線仍處於加速下滑的階段中,跌深反彈後仍需進行再次測底及築底的走勢。

之前提到過有關台股市場評價PBR及PSR的狀況,其中PSR幾乎下降到1的地步,代表整個台股市場已具有被併購價值,再由本益比的評價方式來看,6月底的PER只剩13倍(如附圖,盈餘只以本業部份計算),已創下18年來新低,進入適合長期投資者進場 的區間;另一個評價指標股息收益率(如附圖),亦於6月份達4.96%,創下不知多少年來新高,雖然有部份是因近幾年來上市櫃公司增加現金股利的發放比例所致,但高於定存近一倍的收益率,代表長期投資的風險很低,連政府的退休基金都可以安心投入了。

的區間;另一個評價指標股息收益率(如附圖),亦於6月份達4.96%,創下不知多少年來新高,雖然有部份是因近幾年來上市櫃公司增加現金股利的發放比例所致,但高於定存近一倍的收益率,代表長期投資的風險很低,連政府的退休基金都可以安心投入了。

不論從基本面或技術面的角度來判斷,本波台股都已進入超跌的階段,最壞也只會落底在6800~7000之間(9859-7384=2475,9309-2475=6834),距離目前位置其實不遠,何況強勢股通常會在大盤最低點出現之前先行落底,投資人應該注重的是選股的問題,而非去猜測指數落點,至於目前市場喊得震天價響的破六千,有什麼充分的理由,就讓主管機關去傷腦筋吧!

之前提到過有關台股市場評價PBR及PSR的狀況,其中PSR幾乎下降到1的地步,代表整個台股市場已具有被併購價值,再由本益比的評價方式來看,6月底的PER只剩13倍(如附圖,盈餘只以本業部份計算),已創下18年來新低,進入適合長期投資者進場

的區間;另一個評價指標股息收益率(如附圖),亦於6月份達4.96%,創下不知多少年來新高,雖然有部份是因近幾年來上市櫃公司增加現金股利的發放比例所致,但高於定存近一倍的收益率,代表長期投資的風險很低,連政府的退休基金都可以安心投入了。

的區間;另一個評價指標股息收益率(如附圖),亦於6月份達4.96%,創下不知多少年來新高,雖然有部份是因近幾年來上市櫃公司增加現金股利的發放比例所致,但高於定存近一倍的收益率,代表長期投資的風險很低,連政府的退休基金都可以安心投入了。不論從基本面或技術面的角度來判斷,本波台股都已進入超跌的階段,最壞也只會落底在6800~7000之間(9859-7384=2475,9309-2475=6834),距離目前位置其實不遠,何況強勢股通常會在大盤最低點出現之前先行落底,投資人應該注重的是選股的問題,而非去猜測指數落點,至於目前市場喊得震天價響的破六千,有什麼充分的理由,就讓主管機關去傷腦筋吧!

2008年7月2日 星期三

台股下探6字頭?陳樹:下半年會好

台股下探6字頭?陳樹:下半年會好

【聯合晚報╱記者王正寧/台北報導】

2008.07.02 03:05 pm

股市從520以來跌跌不休,行政院金管會主委陳樹表示,根據各方訊息與意見,都看好下半年,會鼓勵機構法人逢低承接;主管機關尊重股市機制,但也會關注不合理的漲跌。對於有法人機構看空,認為大盤指數可能下探6字頭,陳樹說,這些都沒有事實根據,是用喊的,如果有,會了解根據何在。

陳樹上午與新任副主委李紀珠一同拜會立法院長王金平,會後針對國內股市接受訪問時指出,國際股市包括台灣近日受通貨膨脹壓力與原油價格上漲,以及美國經濟衰退的影響而普遍下跌,但如果國內股市出現不正常的漲跌,行政院與金管會都很關注。

陳樹表示,以目前的經濟環境來看,景氣未來一定會更好,國內外機構法人也都看好未來,希望投資人重視自己權益,了解經濟基本面,不要慌了腳步,主管機關會隨時注意股市發展動態。對於護盤不力的批評,他強調,主管機關該用心的絕對不會忽略,但太過依賴政府作為,對股市而言也是不健康的。

面對跌跌不休的盤勢,陳樹指出,與其他國家漲跌幅度相較,台灣其實並不特別嚴重,股市跌「我們也非常難過」,但畢竟這是客觀環境,新政府未來推動「愛台十二項建設」等擴大內需、金融改革與賦稅改革,且經濟基本面變化,未來一定會更好。

外界對於這一波底部在那裡有不同預測,其中有股市可能破7000點的說法,陳樹表示,會進一步了解,若有報導影響民心,主管機關要稍微了解一下,看看這類報導是否有根據,畢竟機構法人認為經濟基本面不錯,但如果表達意見卻沒根據,擾亂破壞市場機能,主管機關不會坐視。

陳樹強調,政府會時時關注股市,政院八大措施,鼓勵機構、法人逢低承接,國內外法人都認為我們價格到合理,績優股基本面相當好,所以他鼓勵逢低承接。

=============================================

對於股市的行情看法,絕對不要問金管會主委或交易所的高官,因為不論行情是在高檔或低檔,答案永遠只有三個:看好、未來會好、逢低買進。

既然做到這個職位,就只能成為死多頭,不能公開看空自己工作領域中相關市場的行情,否則職位可能不保,所以記者問了陳樹等於白問。

看看邱大分析師兼操盤人正雄,一路喊多一路破底,說護盤有效就再跌給你看,好像故意跟他對作一樣,死忠會員人數大量減少,恐怕很快就會在媒體上失寵。

這個行情的好處是把很多政府高官都變成對股市具有專業的股市分析師,只要把麥克風嘟到一位政府財經高官的嘴巴前面,任誰都能對行情、政策侃侃而談,順便激動一下股民信心,當然也讓更多人加入套牢者的行列,讓股市分析師的社會地位一下子提升不少。

【聯合晚報╱記者王正寧/台北報導】

2008.07.02 03:05 pm

股市從520以來跌跌不休,行政院金管會主委陳樹表示,根據各方訊息與意見,都看好下半年,會鼓勵機構法人逢低承接;主管機關尊重股市機制,但也會關注不合理的漲跌。對於有法人機構看空,認為大盤指數可能下探6字頭,陳樹說,這些都沒有事實根據,是用喊的,如果有,會了解根據何在。

陳樹上午與新任副主委李紀珠一同拜會立法院長王金平,會後針對國內股市接受訪問時指出,國際股市包括台灣近日受通貨膨脹壓力與原油價格上漲,以及美國經濟衰退的影響而普遍下跌,但如果國內股市出現不正常的漲跌,行政院與金管會都很關注。

陳樹表示,以目前的經濟環境來看,景氣未來一定會更好,國內外機構法人也都看好未來,希望投資人重視自己權益,了解經濟基本面,不要慌了腳步,主管機關會隨時注意股市發展動態。對於護盤不力的批評,他強調,主管機關該用心的絕對不會忽略,但太過依賴政府作為,對股市而言也是不健康的。

面對跌跌不休的盤勢,陳樹指出,與其他國家漲跌幅度相較,台灣其實並不特別嚴重,股市跌「我們也非常難過」,但畢竟這是客觀環境,新政府未來推動「愛台十二項建設」等擴大內需、金融改革與賦稅改革,且經濟基本面變化,未來一定會更好。

外界對於這一波底部在那裡有不同預測,其中有股市可能破7000點的說法,陳樹表示,會進一步了解,若有報導影響民心,主管機關要稍微了解一下,看看這類報導是否有根據,畢竟機構法人認為經濟基本面不錯,但如果表達意見卻沒根據,擾亂破壞市場機能,主管機關不會坐視。

陳樹強調,政府會時時關注股市,政院八大措施,鼓勵機構、法人逢低承接,國內外法人都認為我們價格到合理,績優股基本面相當好,所以他鼓勵逢低承接。

=============================================

對於股市的行情看法,絕對不要問金管會主委或交易所的高官,因為不論行情是在高檔或低檔,答案永遠只有三個:看好、未來會好、逢低買進。

既然做到這個職位,就只能成為死多頭,不能公開看空自己工作領域中相關市場的行情,否則職位可能不保,所以記者問了陳樹等於白問。

看看邱大分析師兼操盤人正雄,一路喊多一路破底,說護盤有效就再跌給你看,好像故意跟他對作一樣,死忠會員人數大量減少,恐怕很快就會在媒體上失寵。

這個行情的好處是把很多政府高官都變成對股市具有專業的股市分析師,只要把麥克風嘟到一位政府財經高官的嘴巴前面,任誰都能對行情、政策侃侃而談,順便激動一下股民信心,當然也讓更多人加入套牢者的行列,讓股市分析師的社會地位一下子提升不少。

護盤失敗日,指數見底時

自政府宣示進場護盤及多種利多措施已有三個交易日,大盤指數卻在今日(2008/7/2)跌破前低7384點,市場對於政府護盤的能力逐漸喪失信心,融資籌碼也持續殺出,原本已經很悲觀的投資者,因為最後的希望也沒了,一下子轉為絕望,這是近幾日的市場心理變化。

其實以過去多次的經驗來看,政府只要大張旗鼓的說要護盤,大盤絕對不會馬上止跌,而要等到投資者認為政府護盤失敗,指數才會落底,最後的絕望性賣盤賣出來以後,市場賣壓自然消失,落底也是必然的結果,因此,看到本週前三個交易日的走勢,顯示出政府護盤之無能,反而讓股市有儘速見底的機會。

雖然我之前就提過政府不應出面對股市指指點點,但馬政府要受媒體影響來宣示苦民所苦的護盤政策,也是沒有辦法阻檔的事,也代表台灣大部份人民還沒有擺脫民粹領政的魔咒;既然政府非護盤不可,那麼要講究的就是專業和技巧,在專業上,其實政府用我們的錢在護盤(四大基金是勞工和公務人員的退休金及存款、國安基金是從銀行借來的),就是不尊重專業,什麼8兆的壽險資金投入股市簡直就是放屁的鬼話,提出這個點子的閣員一點專業和良心都沒有,理應馬上革職,而在四大基金進場護盤之前大聲嚷嚷,就犯了技術性的錯誤,因為區區3000億對市值20兆的市場而言,要發揮效果需要極高超的技巧,必需一出手就成功,才能達到護盤的目的,所以應該以實質政策為前導(護盤的最高境界是自己不花一毛錢而能夠成功),待市場籌碼穩定之後,才可開始投入資金,且不要以拉抬指數為目的,而應以聚集人氣為手段,試想如連市值只有幾百億、近期有兩岸直航利多的航空股都護不住,能叫誰有信心呢?其實只要市場上有題材的股票表現強勢,賺錢的人漸漸變多,信心自然恢復,因此買進法人極欲出脫求現的權值股只有徒然浪費子彈,撐台積電也正中外資下懷,事倍功半,失敗的風險很高,這三天的股市走勢已證明了政府的護盤技術不怎麼樣。

幸而,如前面所講的邏輯,當大家對政府護盤信心盡失時,就是大盤快要落底的徵兆,在技術面上,自9309高點下跌至本週五(7/4)剛好34個交易日,而下週也是9309下跌以來的第8週,即使再打低也很容易出現低檔的時間轉折,加上9日K值已在超賣區鈍化14個交易日,9週K值亦在20以下停留第二週,結論是大盤將隨時出現反彈,尤其是當你看到媒體大幅報導政府護盤失敗的新聞時,就是大買股票的時候。

其實以過去多次的經驗來看,政府只要大張旗鼓的說要護盤,大盤絕對不會馬上止跌,而要等到投資者認為政府護盤失敗,指數才會落底,最後的絕望性賣盤賣出來以後,市場賣壓自然消失,落底也是必然的結果,因此,看到本週前三個交易日的走勢,顯示出政府護盤之無能,反而讓股市有儘速見底的機會。

雖然我之前就提過政府不應出面對股市指指點點,但馬政府要受媒體影響來宣示苦民所苦的護盤政策,也是沒有辦法阻檔的事,也代表台灣大部份人民還沒有擺脫民粹領政的魔咒;既然政府非護盤不可,那麼要講究的就是專業和技巧,在專業上,其實政府用我們的錢在護盤(四大基金是勞工和公務人員的退休金及存款、國安基金是從銀行借來的),就是不尊重專業,什麼8兆的壽險資金投入股市簡直就是放屁的鬼話,提出這個點子的閣員一點專業和良心都沒有,理應馬上革職,而在四大基金進場護盤之前大聲嚷嚷,就犯了技術性的錯誤,因為區區3000億對市值20兆的市場而言,要發揮效果需要極高超的技巧,必需一出手就成功,才能達到護盤的目的,所以應該以實質政策為前導(護盤的最高境界是自己不花一毛錢而能夠成功),待市場籌碼穩定之後,才可開始投入資金,且不要以拉抬指數為目的,而應以聚集人氣為手段,試想如連市值只有幾百億、近期有兩岸直航利多的航空股都護不住,能叫誰有信心呢?其實只要市場上有題材的股票表現強勢,賺錢的人漸漸變多,信心自然恢復,因此買進法人極欲出脫求現的權值股只有徒然浪費子彈,撐台積電也正中外資下懷,事倍功半,失敗的風險很高,這三天的股市走勢已證明了政府的護盤技術不怎麼樣。

幸而,如前面所講的邏輯,當大家對政府護盤信心盡失時,就是大盤快要落底的徵兆,在技術面上,自9309高點下跌至本週五(7/4)剛好34個交易日,而下週也是9309下跌以來的第8週,即使再打低也很容易出現低檔的時間轉折,加上9日K值已在超賣區鈍化14個交易日,9週K值亦在20以下停留第二週,結論是大盤將隨時出現反彈,尤其是當你看到媒體大幅報導政府護盤失敗的新聞時,就是大買股票的時候。

2008年7月1日 星期二

暑假下跌,就是買點

昨日(2008/6/30)提到台股指數只要單月暴跌12%以上,就是中長期低檔或買進的時機,觀察過去18年間(1990/7~2008/6),共有8次(不含今年6月份,按附圖可放大)單月下跌12%以上, 其中1990年8月(-35%)及9月(-25%)因連續只算一次、再來是1991年8月(-12.98%)、1997年10月(-16.02%)、1998年8月(-14.41%)、1999年7月(-13.47%)、2000年9月(-18.78%)、2001年9月(-19.34%)及2002年9月(-12.28%),隨後的股市行情不是跌速減緩(1次)就是見底反彈(7次),而且只要在當時不要恐懼,勇於買進,事後證明全部都是中長期低檔區。

其中1990年8月(-35%)及9月(-25%)因連續只算一次、再來是1991年8月(-12.98%)、1997年10月(-16.02%)、1998年8月(-14.41%)、1999年7月(-13.47%)、2000年9月(-18.78%)、2001年9月(-19.34%)及2002年9月(-12.28%),隨後的股市行情不是跌速減緩(1次)就是見底反彈(7次),而且只要在當時不要恐懼,勇於買進,事後證明全部都是中長期低檔區。

另外一個特性是單月暴跌12%以上的行情最常出現在9及8月份,分別有4及3次,顯示台股的確存在著暑期淡季效應,今年提前在6月份就出現單月暴跌12%以上的走勢,不論未來是反彈還是築底,下檔還有多少低點,歷史的教訓告訴我們,今年第三季是中長期的絕佳買進機會。

其中1990年8月(-35%)及9月(-25%)因連續只算一次、再來是1991年8月(-12.98%)、1997年10月(-16.02%)、1998年8月(-14.41%)、1999年7月(-13.47%)、2000年9月(-18.78%)、2001年9月(-19.34%)及2002年9月(-12.28%),隨後的股市行情不是跌速減緩(1次)就是見底反彈(7次),而且只要在當時不要恐懼,勇於買進,事後證明全部都是中長期低檔區。

其中1990年8月(-35%)及9月(-25%)因連續只算一次、再來是1991年8月(-12.98%)、1997年10月(-16.02%)、1998年8月(-14.41%)、1999年7月(-13.47%)、2000年9月(-18.78%)、2001年9月(-19.34%)及2002年9月(-12.28%),隨後的股市行情不是跌速減緩(1次)就是見底反彈(7次),而且只要在當時不要恐懼,勇於買進,事後證明全部都是中長期低檔區。另外一個特性是單月暴跌12%以上的行情最常出現在9及8月份,分別有4及3次,顯示台股的確存在著暑期淡季效應,今年提前在6月份就出現單月暴跌12%以上的走勢,不論未來是反彈還是築底,下檔還有多少低點,歷史的教訓告訴我們,今年第三季是中長期的絕佳買進機會。

訂閱:

意見 (Atom)