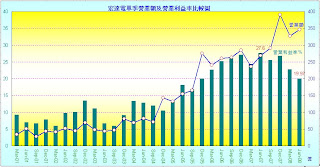

第二季沒有提列大量庫存損失(存貨備抵跌價損失只增加0.58億,沒有出現任何存貨評價損失),與之前媒體報導中將認列存貨損失的推測有出入,且庫存由77億降至55億(合併庫存由85億降至65億,但合併應收帳款也由165億上升至189億),營收由327億增至346億,顯然以殺價出清庫存,使毛利率由第1季的35.78%降至34.57%,而員工分紅費用化使營業費用率由12.98%上升至1 4.59%(其中大部份掛在研發費用),因此,營業利益率自2007年第2季最高的27.76%降為19.76%.創下2005年第4季以來新低(如附圖,按圖可放大).

4.59%(其中大部份掛在研發費用),因此,營業利益率自2007年第2季最高的27.76%降為19.76%.創下2005年第4季以來新低(如附圖,按圖可放大).

近期股價在填權息的反彈走勢中,雖頗為強勢,但以其開始切入代工市場來面對iPhone新營運模式所帶來威脅的決策走向來看,未來獲利能力已無法如之前一般的成長速度,尤其受代工比重提高及員工分紅費用化影響,最終利潤率必然持續下降,也將提高營運風險,因此判斷宏達電的營運高峰已過,長期股價將呈向下調整趨勢.

4.59%(其中大部份掛在研發費用),因此,營業利益率自2007年第2季最高的27.76%降為19.76%.創下2005年第4季以來新低(如附圖,按圖可放大).

4.59%(其中大部份掛在研發費用),因此,營業利益率自2007年第2季最高的27.76%降為19.76%.創下2005年第4季以來新低(如附圖,按圖可放大).近期股價在填權息的反彈走勢中,雖頗為強勢,但以其開始切入代工市場來面對iPhone新營運模式所帶來威脅的決策走向來看,未來獲利能力已無法如之前一般的成長速度,尤其受代工比重提高及員工分紅費用化影響,最終利潤率必然持續下降,也將提高營運風險,因此判斷宏達電的營運高峰已過,長期股價將呈向下調整趨勢.

沒有留言:

張貼留言