斐成:7月本業可望恢復獲利

2008-08-14 工商時報 【曾萃芝/台北報導】

被動元件廠斐成(3313)昨日召開法說會,董事長鍾明道親自出面力抗市場傳出現財務危機的謠言!

斐成自結上半年稅前損失達3.38億元,每股稅前虧損約5.58元,總經理鄧友南指出,首季毛利率9.12%,第二季降到4.49%,7月毛利率已恢復到9.5%,本業單月可望恢復獲利,展望8月毛利率表現將會更佳。

鄧友南表示,上半年獲利的情況不佳,主因去化高價MLCC庫存及轉投資損失衝擊,不過上半年已將這些不利因素處理差不多。

鍾明道指出,雖然上半年大幅虧損,不過,不利情況已經調整過來,7月起營運開始大幅好轉,且公司至年底現金充裕,在幾乎沒有呆帳及無銀行借款下,並非如外界所傳的出現財務危機。

鍾明道表示,該公司已向金管會舉發,針對日前不實謠言請求調查,也陸續買回公司債。他強調,公司財務正常,到8月11日為止,手中現金餘額約2.74億元,且下半年營運調整後,將會是淨現金流入。

鄧友南表示,由於去年下半年起高容值積層陶瓷電容(MLCC)價格跌勢兇猛,該公司原存貨成本偏高,加上市場缺貨而備貨較多,才使今年上半年本業出現虧損。

另外,轉投資韓國固態電容公司Enesol,無法改善其虧損情形,造成台灣轉投資的松木高分子也未達經濟規模,上半年投資損失達新台幣2.1億元。

鄧友南表示,斐成雖然轉投資失利,但固態電容技術已移植至台灣,目前松木高分子桃園廠每月產量約2,500萬顆,預計年底前將增加到3,700萬顆,屆時單月應可達到損益兩平規模,且部分產能為毛利較高的SMD型固態電容,交貨對象為台灣主要筆記型電腦及主機板廠。

==============================================

公司沒有說的事:

1.去年第三季以12億買Enesol,是以發行公司債支應的,金額幾乎斐成是股本的兩倍,這麼高的槓桿財務操作,不到一年就吃掉斐成是股本的一半,不管有沒有掏空的嫌疑,決策錯誤已成定局,是否有人負責?

2. 公司手中現金餘額約2.74億元,其實是長久累績下來的老本,未來要償還公司債(因為目前轉換價格高達96.6元,而且即使目前公司債跌到50元以下,原始投資者沒有人會笨到去轉換),必需賺很多錢才行,但是本業看來頂多只能損益兩平或小賺,假如Enesol持續虧損,或沒辦法大賺,最好是趕快認賠賣掉,以免拖垮母公司,因為只剩2.74億元的現金再怎麼算都不夠還目前8,230張(8.23億)流通在外的公司債,除非公司自市場以低價買回所有公司債來註銷(是目前最好的財務策略,但一定無法完全做到,因為除非公司有倒閉之虞,否則公司債原始投資者不會以目前的價格認賠殺出),才能在到期時少還一些錢。

3.在93年上市之後,股價從93年11月最低25.9元拉高到95年2月達175元,而後一路下跌至本月的7.81元,剩下不到高點的20分之1,股價如此表現,公司派是否介入炒作?

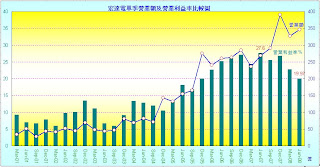

4.單季營業利益率自94年第四季的25.38%,一路下滑至今年(97年)第一季的-2.21%,變化之大,趨勢之明顯,讓人不禁懷疑公司是否有作假帳上市炒股的可能。

由斐成的例子可以知道,投資股票之前沒有詳細了解標的公司的風險有多大了。

4.59%(其中大部份掛在研發費用),因此,營業利益率自2007年第2季最高的27.76%降為19.76%.創下2005年第4季以來新低(如附圖,按圖可放大).

4.59%(其中大部份掛在研發費用),因此,營業利益率自2007年第2季最高的27.76%降為19.76%.創下2005年第4季以來新低(如附圖,按圖可放大). 4.59%(其中大部份掛在研發費用),因此,營業利益率自2007年第2季最高的27.76%降為19.76%.創下2005年第4季以來新低(如附圖,按圖可放大).

4.59%(其中大部份掛在研發費用),因此,營業利益率自2007年第2季最高的27.76%降為19.76%.創下2005年第4季以來新低(如附圖,按圖可放大).